Kosteneffiziente Vermögensverwaltung: ETF oder (ausserbörsliche) Indexfonds

Flash #34, 12. Juni 2025

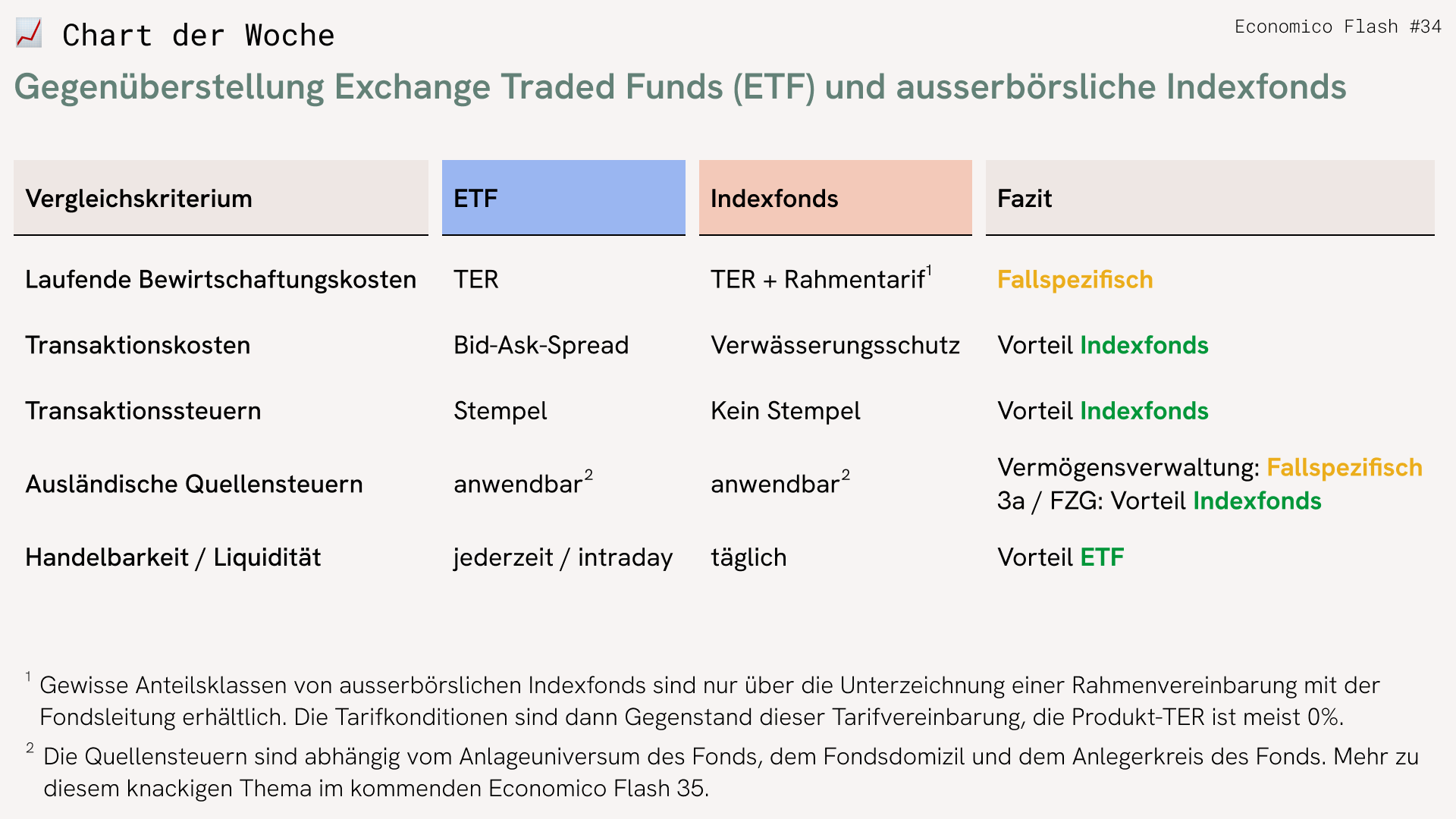

Privatanlegern wurde mit dem Aufkommen der ETF im neuen Jahrtausend der Zugang zur diversifizierten und gleichzeitig kosteneffizienten Vermögensanlage eröffnet. Mittlerweile wird die Umsetzungsform des ETF jedoch stark bedrängt von (ausserbörslichen) Indexfonds, die anstatt an der Börse gehandelt über tägliche Zeichnungen und Rücknahmen erworben und verkauft werden. Auch die kompetitiven Vermögensverwalter des Economico Marktplatzes nutzen zunehmend ausserbörsliche, FINMA-regulierte Indexfonds in der Portfoliokonstruktion, wie registrierte Nutzer in Schritt 4 des Marktplatzes („Detailanalyse“) transparent einsehen können.

Höchste Zeit also, eine Gegenüberstellung der kritischen Produktmerkmale vorzunehmen:

- Laufende Bewirtschaftungskosten: Diesbezüglich ist eine Einzelfallbeurteilung mittels Betrachtung der produktspezifischen Total Expense Ratio (TER) notwendig. Bei Indexfonds-Anteilsklassen, die eine TER = 0 (sogenannte „no load“-Tranchen) aufweisen, ist die Tarifbetrachtung der umhüllenden Tarifvereinbarung mit der Fondsleitungsgesellschaft relevant.

- Transaktionskosten: Ausserbörsliche Schweizer Indexfonds verlangen bei Zeichnung und Rücknahme einen sogenannten Verwässerungsschutz zugunsten des Fondsvermögens, der die bestehenden Anleger davor schützen soll, die durch die Zeichnungen und Rücknahmen verursachten Transaktionskosten innerhalb des Fonds mitzutragen. ETF‘s werden im Börsenhandel mit einem Bid-Ask-Spread gehandelt, der den Händler entschädigt. Im ETF-Handel ist also im Gegensatz zu Indexfonds-Transaktionen eine zusätzliche Partei zu entschädigen.

- Transaktionssteuern: Ausserbörsliche Schweizer Indexfonds sind bei Zeichnungen und Rücknahmen von der Eidg. Stempelsteuer befreit. ETF-Transaktionen werden demgegenüber mit einer Stempelsteuer belastet – bei ETF mit Schweizer Domizil mit 0.075%, bei ausländischem Domizil mit 0.15% des Transaktionsvolumens.

- Ausländische Quellensteuern: Die Behandlung von Quellensteuern auf im Ausland erzielte Kapitalerträge wie beispielsweise die 30%-Besteuerung auf Dividenden amerikanischer Aktien ist in hohem Mass renditerelevant und wird oft unterschätzt. Dem nicht ganz trivialen Thema widmen wir uns vertieft im nächsten Flash 35. Was sich vorwegnehmen lässt: Bei Wertschriftenlösungen von 3a & FZG-Lösungen sind ausserbörsliche Indexfonds gegenüber ETF wesentlich im Vorteil.

- Flexibilität / Liquidität: ETF lassen sich jederzeit flexibel an der Börse handeln, ausserbörsliche Indexfonds haben tägliche Liquidität. Für die langfristig ausgelegte Vermögensanlage macht dies keinen Unterschied.

Takeaways

- (Ausserbörsliche) Indexfonds ersetzen zunehmend den ETF als optimales Umsetzungsinstrument in der kosteneffizienten Vermögensverwaltung.

- Dies hat seine guten Gründe!

Takeaways

- (Ausserbörsliche) Indexfonds ersetzen zunehmend den ETF als optimales Umsetzungsinstrument in der kosteneffizienten Vermögensverwaltung.

- Dies hat seine guten Gründe!