Vermögensverwaltung vs. Advisory/Beratung

Flash #32, 29. Mai 2025

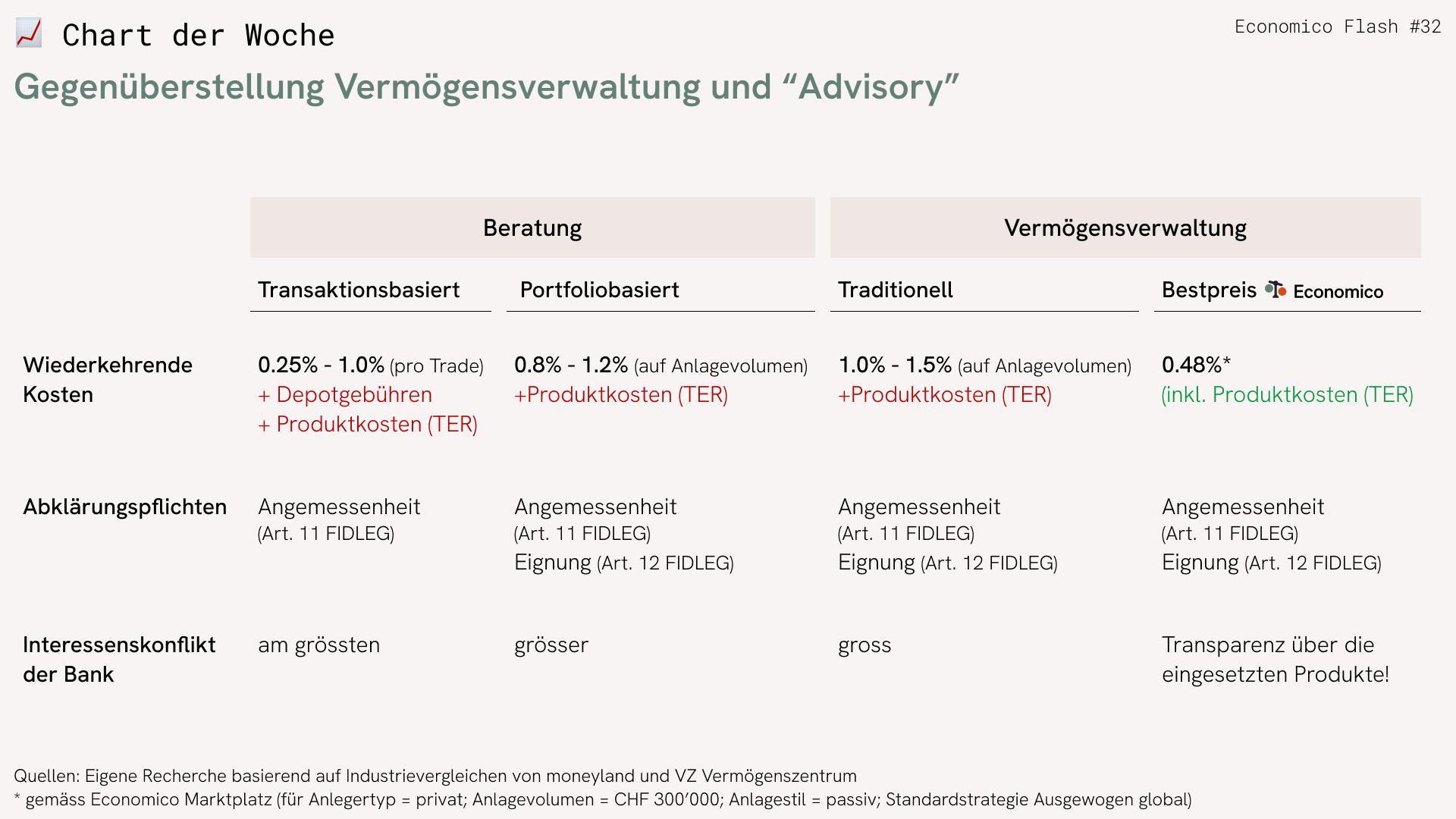

Dieser Flash vergleicht die Dienstleistungsvariante Vermögensverwaltung/Delegation mit der Beratung: Während bei der Vermögensverwaltung die Titelauswahl und damit auch die Performance-Verantwortung an die Bank delegiert wird, macht die Bank bei Beratung lediglich Empfehlungen, Sie als Kunde treffen aber den Entscheid. Die Gegenüberstellung erfolgt basierend der im Chart der Woche herausgeschälten Vergleichskriterien:

- Wiederkehrende Kosten: Die industrieübliche (nicht zu verwechseln mit „kompetitive“) Vermögensverwaltungsgebühr bei Volumen bis CHF 500‘000 liegt mit 1% bis 1.5% rund 0.2% bis 0.3% über der Beratungsgebühr. Bei transaktionsbasierten Beratungsmandaten zahlt der Kunde in Abhängigkeit der in Auftrag gegebenen Transaktionen zwischen 0.25% bis 1% des Transaktionsvolumens. Dabei noch nicht enthalten sind die innerhalb der Anlageprodukte anfallenden TER-Kosten! Berücksichtigt man mit dem Economico-Marktplatz Transparenz und Wettbewerb, so resultieren für ein Mandatsvermögen von CHF 300‘000 Vermögensverwaltungsgebühren von 0.48% notabene inklusive TER-Produktkosten. Die unter Wettbewerbsbedingungen verhandelten Vermögensverwaltungsgebühren liegen also weit unter den industrieüblichen Gesamtkosten für Vermögensverwaltung und Beratung.

- Gesetzliche Abklärungspflichten: Vor dem Abschluss eines Beratungs- oder Vermögensverwaltungsvertrages hat der Anbieter eine Eignungs- und Angemessenheitsprüfung durchzuführen. Ausnahme bildet die transaktionsbasierte Beratung, für die lediglich eine Angemessenheitsprüfung notwendig ist.

- Interessenskonflikte: Ihr Anbieter unterliegt bei der Produktauswahl grundsätzlich sowohl in der Vermögensverwaltung als auch bei der Beratung einem Interessenskonflikt: Setzt die Bank hauseigene Produkte oder Drittprodukte mit Rückvergütungsvereinbarungen ein, so erhöht er seine eigene Marge. Bei der Vermögensverwaltung drückt der Einsatz von teuren Produkten immerhin auf die eigene Performance, was den Interessenskonflikt etwas eindämmt. Nicht so bei der Beratung: Sie als Kundin haben sich ja für das (notabene vom Anbieter) empfohlene Produkt entschieden – die Performance ist damit Ihre Verantwortung. Bei der transaktionsbasierten Beratung unterliegt Ihr Anbieter dem zusätzlichen (Fehl-) Anreiz, möglichst viele Transaktionen zu veranlassen, was nicht in Ihrem Interesse liegt.

Bei Beratungsmandaten stellt sich mir grundsätzlich die Frage, ob in der Praxis Entscheidungs- oder Ergebnisverantwortung konsistent aliniert werden. Der Anbieter nimmt mit seinen Empfehlungen den Anlageentscheid vorweg oder schränkt ihn zumindest stark ein, die Ergebnisverantwortung dafür liegt dann aber beim Kunden. Governance lässt grüssen.

Takeaways

- Industrieübliche Beratungsmandate sind ähnlich teuer wie Vermögensverwaltungsmandate.

- Die Interessenskonflikte sind bei Beratungsmandaten noch ausgeprägter als in der Vermögensverwaltung.

Takeaways

- Industrieübliche Beratungsmandate sind ähnlich teuer wie Vermögensverwaltungsmandate.

- Die Interessenskonflikte sind bei Beratungsmandaten noch ausgeprägter als in der Vermögensverwaltung.