BVG und Säule 3a: Smart einkaufen

Flash #11, 19. Dezember 2024

Wenn Sie dieser Tage in Ihr Online-Banking gehen, werden Sie daran erinnert, dass Sie noch bis Ende Jahr den Grenzbetrag in die 3. Säule einzahlen können – für Personen mit Pensionskasse CHF maximal 7’056, für Selbstständigerwerbende CHF maximal 35’280. Im Umfang der einbezahlten Beträge reduziert sich im Einzahlungsjahr Ihr steuerbares Einkommen. Gleichzeitig haben Sie die Möglichkeit, parallel einen Einkauf in Ihre Pensionskasse zu tätigen.

Die Steuerwirkungen sind dieselben wie bei der Einzahlung in die 3. Säule: Sie sparen im Einzahlungsjahr Einkommenssteuern, bis zum Bezugsjahr fallen zudem im Umfang der Einzahlung tiefere Vermögenssteuern an, beim Bezug zahlen Sie einmalig Kapitalleistungssteuern auf das aus 2. Säule und/oder 3. Säule bezogene Kapital oder aber – im Falle eines Rentenbezugs aus der Pensionskasse – höhere Einkommenssteuern nach der Pensionierung. Für alle Steuern gilt das Prinzip der Progression, d.h. die Steuerlast steigt mit steigendem Steuersubstrat überproportional. «Smart einkaufen» ist bei dieser Ausgangslage nicht ganz banal.

Zunächst stellt sich die Frage, wieviel Sie dieses Jahr – gesamthaft über die 2. Säule und 3. Säule – einzahlen möchten. Zur Beantwortung dieser Frage sollten Sie sich überlegen, wieviel Geld Sie bis zur Pensionierung noch gesamthaft sparen bzw. in die 2. und 3. Säule einzahlen möchten. Diese Sparsumme verteilen Sie anschliessend so auf die verbleibenden Erwerbsjahre, dass Ihr steuerbares Einkommen jedes Jahr möglichst gleich hoch ausfällt. Aufgrund der Steuerprogression zahlen Sie bei gleichbleibendem Einkommen weniger Steuern, als wenn dieses einmal hoch und einmal tief ausfällt.

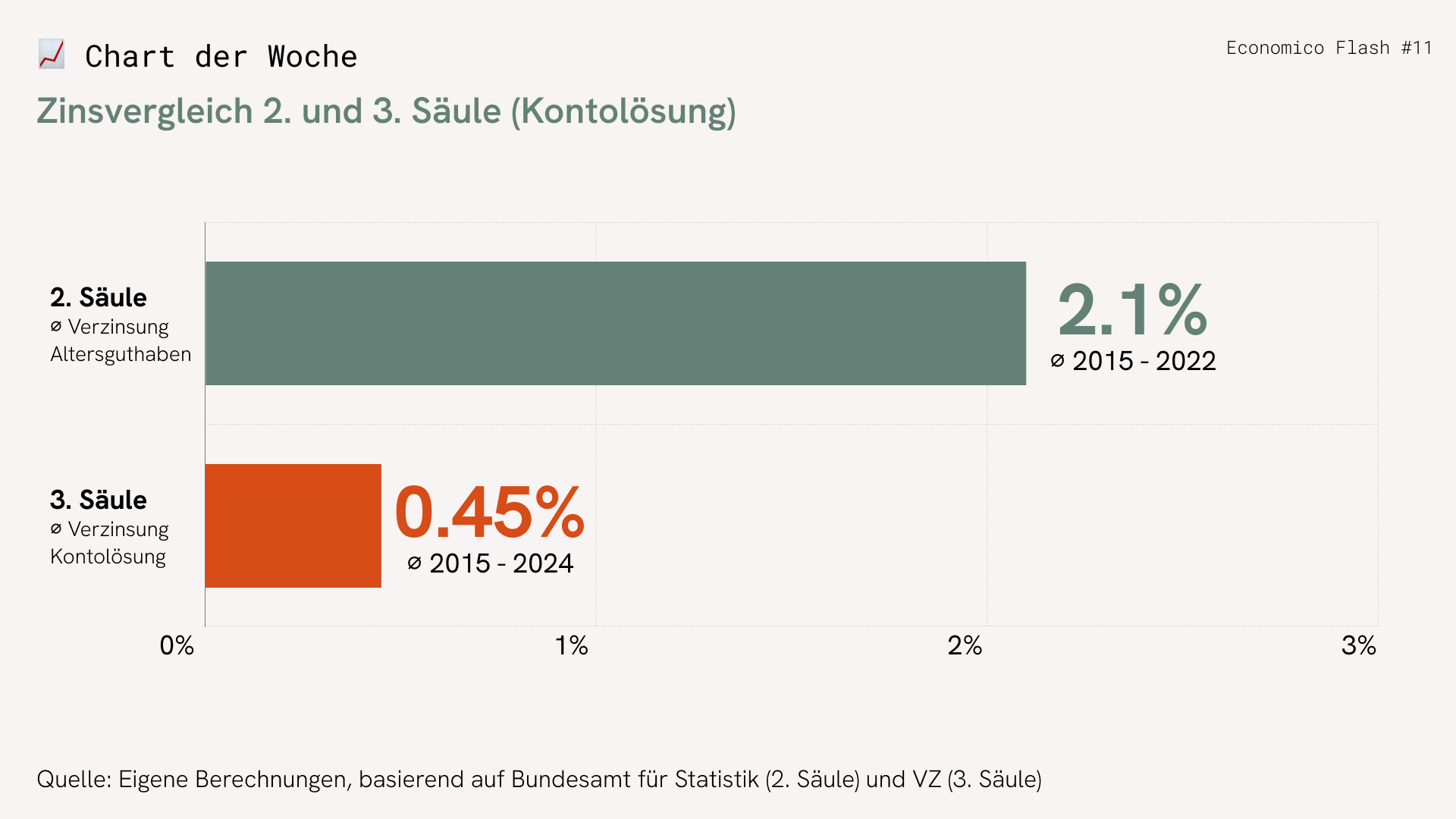

Wenn Sie den Einzahlungsbetrag festgelegt haben, stellt sich die Anschlussfrage, ob Sie das Geld bei Ihrer Pensionskasse oder Ihrer 3. Säule investieren. Falls Sie in der Säule 3a eine reine Kontozinslösung haben, spricht der oben illustrierte Zinsvergleich eher für eine Einzahlung des Kapitals in die 2. Säule. Falls Sie in der Säule 3a eine individuelle Wertschriften- oder Versicherungslösung gewählt haben, lässt sich nicht pauschal beantworten, ob Sie zuerst in die 2. oder 3. Säule einzahlen sollen. Dieser Entscheid ist insbesondere abhängig von der Anlagestrategie der Wertschriftenlösung und natürlich den Umsetzungskosten.

Schliesslich noch ein Hinweis zu zwei Fallstricken:

- Einkäufe in die Pensionskasse dürfen innerhalb von drei Jahren nicht in Kapitalform wieder bezogen werden (Art. 79b Abs. 3 BVG).

- Falls Sie vor der Pensionierung einen Invaliditäts- oder Todesfall erleiden, werden Einkäufe in die 2. Säule nicht rückerstattet – sofern Ihre Pensionskasse im Reglement keine Rückgewähr vorgesehen hat. Wir empfehlen, diesen Punkt vorgängig mit Ihrer Pensionskasse abzuklären.

Takeaways

- Tipp 1: Steuerbares Einkommen glätten

- Tipp 2: Dort einkaufen, wo die Rendite am höchsten ist.

- Tipp 3: Fallstricke beachten

Takeaways

- Tipp 1: Steuerbares Einkommen glätten

- Tipp 2: Dort einkaufen, wo die Rendite am höchsten ist.

- Tipp 3: Fallstricke beachten