Pensionskasse und Säule 3a: Smart Kapital beziehen

Flash #12, 9. Januar 2025

In diesem Flash widmen wir uns der Frage, wie Sie Ihr Vorsorgekapital möglichst optimal – sprich unter Minimierung der resultierenden Steuerbelastung – beziehen können (=> falls Sie noch unentschlossen sind, ob Sie Kapital oder Rente beziehen möchten, empfehlen wir Ihnen die Flashes 4–8 zur Lektüre). Da für die anwendbare Kapitalleistungssteuer die Kapitalbezüge aus zweiter und dritter Säule konsolidiert betrachtet werden, ist eine gesamtheitliche Betrachtung lohnenswert.

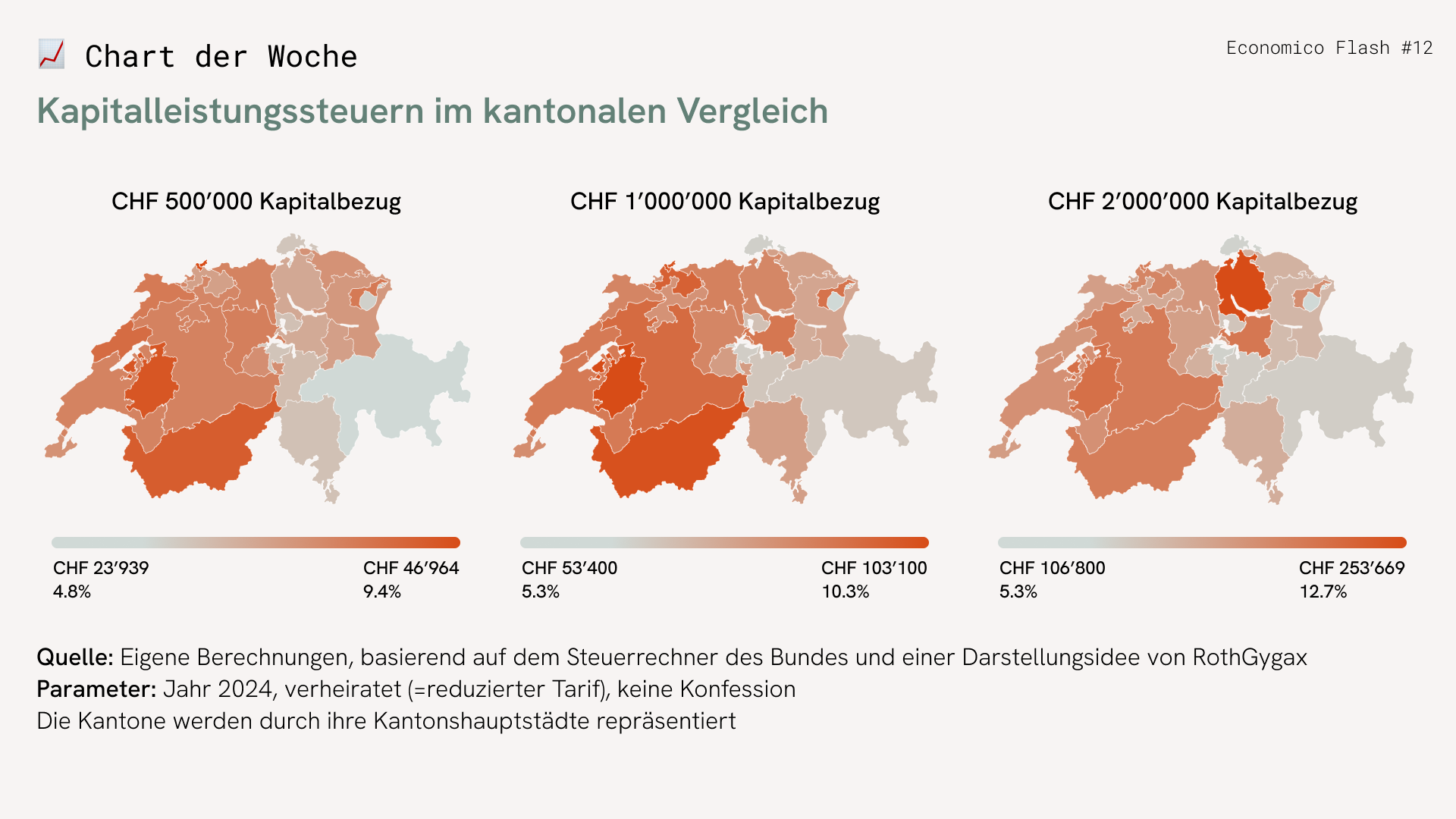

Das Kredo lautet auch hier: Steuerprogression brechen, sprich die Kapitalbezüge aus zweiter und dritter Säule möglichst gleichmässig auf mehrere Bezugsjahre verteilen. Wie Sie aus der Illustration unschwer erkennen, variiert sowohl das Niveau als auch die Progression der Kapitalleistungssteuern im interkantonalen Vergleich erheblich. Somit ist sowohl Ihr Domizil zum Zeitpunkt des Kapitalbezugs als auch die Höhe des bezogenen Kapitals relevant für die Höhe der geschuldeten Kapitalleistungssteuern. Leben und steuern Sie beispielsweise im Kanton Zürich, so ist die Kapitalleistungssteuer bei geringen Kapitalbezügen moderat, steigt dann aber mit höheren Kapitalbezügen stark an.

Die gesetzlichen Rahmenbedingungen bieten sowohl in der zweiten als auch in der dritten Säule die Möglichkeit, den Kapitalbezug zu staffeln. So dürfen Kapitalbezüge aus der dritten Säule sowie Guthaben bei Freizügigkeitsstiftungen bereits 5 Jahre vor Erreichen des sogenannten Referenzalters (aktuell 65) bezogen werden und – bei Weiterbeschäftigung nach diesem Alter – bis maximal 5 Jahre über das Referenzalter hinaus (siehe Art. 3 Abs. 1 BVV 3).

Um von dieser Staffelungsmöglichkeit zu profitieren, sind bereits im Ansparprozess mehrere 3a Konti zu eröffnen, sodass diese bei Kapitalbezug gestaffelt wieder aufgelöst werden können.

Die Staffelung des Kapitalbezugs aus der Pensionskasse ist mittels Teilpensionierung möglich. Der Gesetzgeber erlaubt maximal drei Teilpensionierungsschritte mit entsprechender Staffelung des Kapitalbezugs (Art. 13a BVG).

Falls Sie es mit der Steuerminimierung auf die Spitze treiben möchten, so verlegen Sie Ihren Wohnsitz bei Pensionierung ins Ausland. Dann wird beim Kapitalbezug anstatt die Kapitalleistungssteuer die sogenannte Quellensteuer fällig. Diese richtet sich nach dem (Steuer-) Domizil der auszahlenden Vorsorgeeinrichtung. Hat Ihre Vorsorgeeinrichtung ihren Sitz beispielsweise im Kanton Schwyz, so beläuft sich der Quellensteuerabzug auf den Kapitalbezug auf gerade mal 2.5%, ohne Progression! Allerdings ist in diesem Szenario zusätzlich die Steuerbehandlung in Ihrem neuen Domizilland zu beachten. Und: Bei frühzeitiger Rückkehr in die Schweiz könnte die zuständige Steuerbehörde eine Steuerumgehung vermuten und Nachsteuern verlangen.

Takeaways

- Steuerdomizil und Höhe des Kapitalbezugs bestimmen die Steuerschuld.

- Darum gilt: Kapitalbezüge aus zweiter und dritter Säule über mehrere Jahre staffeln.

Takeaways

- Steuerdomizil und Höhe des Kapitalbezugs bestimmen die Steuerschuld.

- Darum gilt: Kapitalbezüge aus zweiter und dritter Säule über mehrere Jahre staffeln.