Kapital oder Rente: Renditevergleich

Flash #5, 7. November 2024

Im Economico Flash 4 haben wir eine Auslegeordnung für den «Kapital oder Rente»-Entscheid vorgenommen. Im vorliegenden Flash 5 widmen wir uns dem Renditeaspekt.

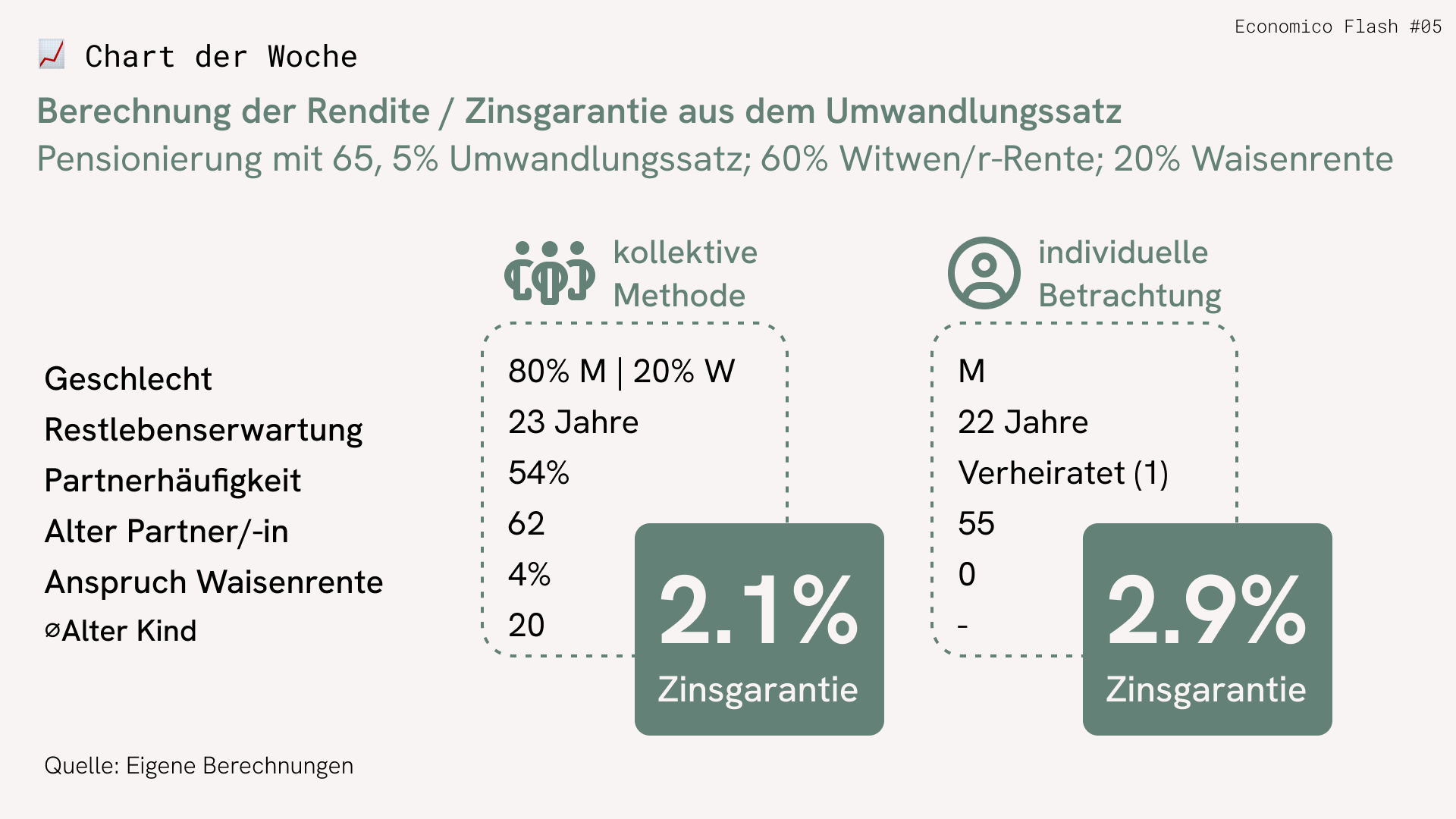

Die Rendite der Rente lässt sich implizit aus der Höhe des Umwandlungssatzes (UWS) ableiten. Deren Berechnung basiert auf der Überlegung, wie viel Rendite die Pensionskasse jährlich auf dem zum Pensionierungszeitpunkt verfügbaren Altersguthaben erwirtschaften muss, um die Rentenzahlungen bis zum (im Durchschnitt erwarteten) Lebensende von Ihnen und den durch die Altersrente ebenfalls versicherten Hinterlassenen zu finanzieren. Diese Berechnung erfolgt auf der Basis von allgemeinen Grundlagen zur Lebenserwartung. Die einen sterben dann etwas früher, die anderen leben etwas länger, aber im Mittel geht die Rechnung für die Pensionskasse, die einen grossen Versichertenbestand hat, auf. Mit dieser kollektiven Berechnungsmethode lässt sich berechnen, dass die Rendite bzw. Zinsgarantie bei einem Umwandlungssatz von 5.0% rund 2.1% entspricht.

Jetzt kann es natürlich sein, dass Ihre individuelle Lebenserwartung und Ihre Situation nicht derjenigen von Otto Normalverbraucher entsprechen. Bei individueller Betrachtung verändert sich auch die implizite Rendite, die in einem Umwandlungssatz steckt. Sie steigt mit höherer Lebenserwartung, sie steigt auch, wenn Sie mit einer/m jüngeren, bei Todesfall anspruchsberechtigten Partner/in zusammenleben. Und vice versa. Für Ihren Entscheid ist Ihre individuelle Situation und nicht diejenige von Otto Normalverbraucher massgebend.

Schliesslich ist noch darauf hinzuweisen, dass es sich bei der Zinsgarantie der Rente um eine Mindestleistung handelt, die durch Rentenboni und bei anhaltender Inflation durch Teuerungsanpassungen von Ihrer Pensionskasse nach oben angepasst werden kann.

In Economico stellen wir Ihnen derzeit die Berechnung der aus dem Umwandlungssatz Ihrer Pensionskasse resultierenden Zinsgarantie gemäss kollektiver Methode zur Verfügung. Eine Berechnungsfunktion für die individuelle Berechnung ist in Planung.

Entscheiden Sie sich nun für das Kapital, so sollten Sie darauf eine Nettorendite nach Kosten erzielen, die mindestens der Zinsgarantie aus der Rente entspricht. Mit den durchschnittlichen Vermögensverwaltungskosten von 1.37% (gemäss Economico Flash 1) erfordert dies eine Bruttorendite vor Kosten von rund 3.5%. Zur Erzielung dieser Rendite ist eine Anlagestrategie mit erheblichem Aktienanteil erforderlich. Eine solche Anlagestrategie ist mit Verlustrisiken verbunden, die wir im übernächsten Flash 7 erörtern.

Takeaways

- Kollektiv: 5% UWS ⇔ ca. 2.1% Zinsgarantie

- Ihre individuelle Situation hat einen Einfluss auf die Höhe der Zinsgarantie bei Rentenbezug

- Schaffen Sie auf dem Kapitalbezug eine Nettorendite > Zinsgarantie?

Takeaways

- Kollektiv: 5% UWS ⇔ ca. 2.1% Zinsgarantie

- Ihre individuelle Situation hat einen Einfluss auf die Höhe der Zinsgarantie bei Rentenbezug

- Schaffen Sie auf dem Kapitalbezug eine Nettorendite > Zinsgarantie?