Gute PK oder schlechte PK?

Flash #47, 23. Oktober 2025

Nach einer kurzen, ferienbedingten Verschnaufpause melden wir uns mit dem Economico Flash 47 und dem unverbrauchten Thema «Bin ich bei einer guten oder schlechten PK versichert?» zurück.

Für den Grossteil von Frau und Herr Schweizer ist die Pensionskasse das wichtigste und grösste Sparschweinchen. Nun gibt es freilich dickere und dünnere Sparschweinchen. Anhand welcher Kriterien kann ich den Bauchumfang meines Sparschweinchens bzw. meiner Pensionskasse messen?

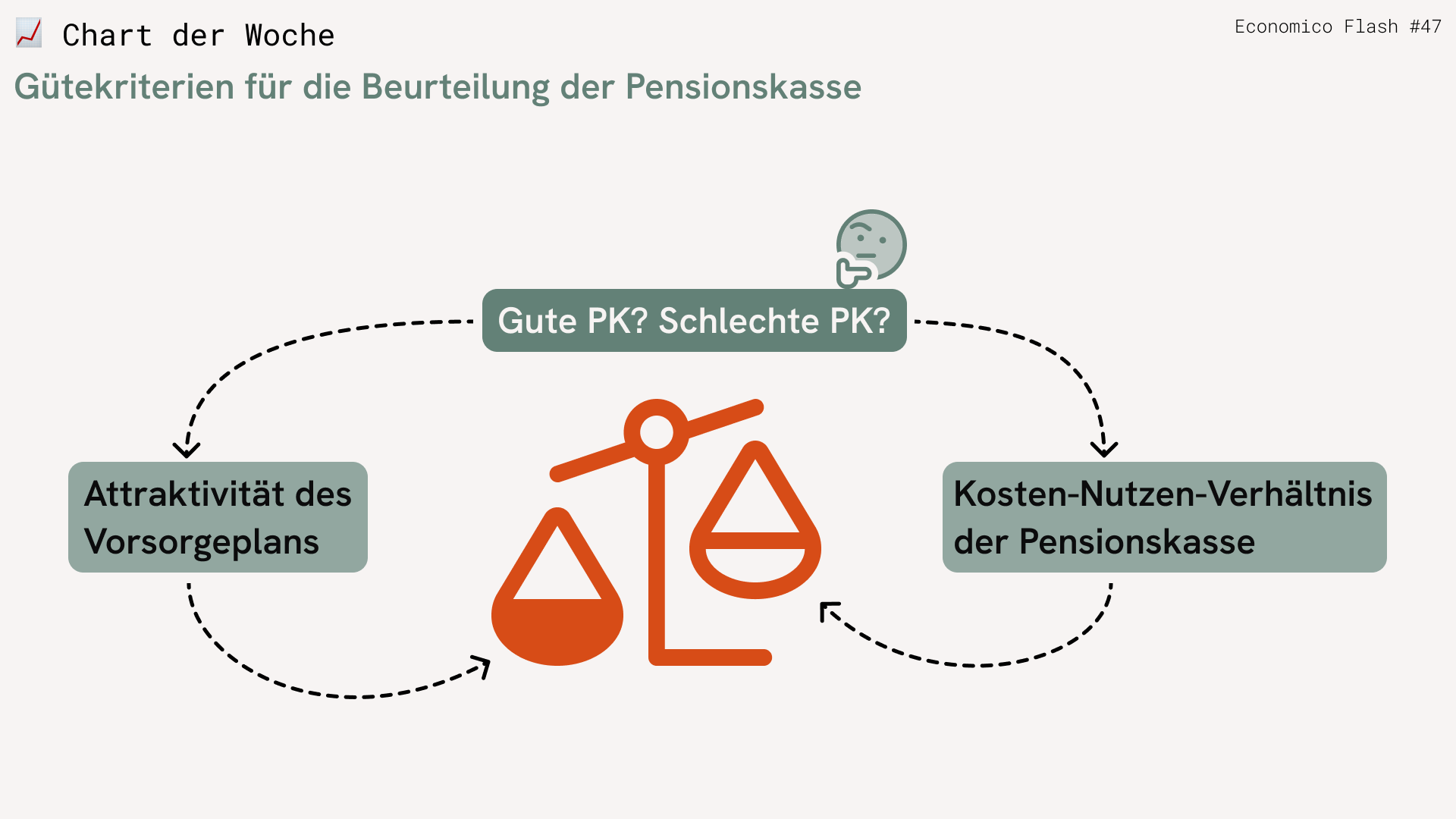

Aus der Sicht der versicherten Einzelpersonen ist diese Frage zunächst einmal strikt in zwei voneinander unabhängige Teilfragen aufzuspalten:

1. Wie grosszügig ist mein Vorsorgeplan?

2. Wie gut ist das Kosten-Nutzen-Verhältnis meiner Pensionskasse?

Das Kriterium des Vorsorgeplans ist – beispielsweise bei einem Jobwechsel – aus der Sicht einer Einzelperson viel entscheidender als die Frage, bei welcher Pensionskasse Sie versichert sind. Die Attraktivität des Vorsorgeplans ist denn auch von der Pensionskasse weitestgehend unabhängig. Über die Attraktivität des Vorsorgeplans entscheidet nämlich letztlich allein Ihr Arbeitgeber.

Wie lässt sich diese Attraktivität eines Vorsorgeplans messen und beurteilen? Bei der Analyse des Vorsorgeplans geht es leider so richtig los mit dem Pensionskassen-Kauderwelsch. Alle folgenden Planelemente beeinflussen die Attraktivität des Vorsorgeplans:

- Welche Lohnanteile sind im Vorsorgeplan versichert?

- Erfolgt ein Koordinationsabzug für die Definition des versicherten Lohnes?

- Wie sind die Sparbeiträge festgelegt?

- Welchen Anteil der Beiträge übernimmt der Arbeitgeber? (gesetzliche Verpflichtung: mindestens 50 Prozent)

Nun, auch der Schreibende hätte grösste Mühe, sich durch dieses Dickicht von Fachbegriffen zu rechnen. Es gibt jedoch einen Trick: All die obgenannten Planelemente beeinflussen letztlich die Beiträge, die Ihr Arbeitgeber für Sie in die Pensionskasse einzahlt!

Die Messgrösse für die Beurteilung der Attraktivität eines Vorsorgeplans ist damit die arbeitgeberseitige Beitragssumme. Für das laufende Jahr können Sie diesen Betrag Ihrem Vorsorgeausweis entnehmen.

Wenn es Sie interessiert, wie gross die arbeitgeberseitige Beitragssumme über Ihr gesamtes verbleibendes Erwerbsleben ist, dann ist die Berechnung der (erwarteten) Beitragssumme etwas kniffliger, da sich die Beitragssätze mit dem Alter verändern können. Bei einem Jobwechsel sind aber solche Überlegungen bare Münze wert.

Naturlich ist die Qualität der PK mitentscheidend, welche Leistungen Sie zukünftig aus der Pensionskasse erwarten dürfen. Die nächsten Flashes widmen sich deshalb der Beurteilung des Kosten-Nutzen-Verhältnisses einer Pensionskasse.

Takeaways

- Das Gütesiegel meiner PK hängt in erster Linie vom Vorsorgeplan ab.

- Die Messgrösse für die Attraktivität eines Vorsorgeplans ist die vom Arbeitgeber für mich einbezahlte Beitragssumme.

Takeaways

- Das Gütesiegel meiner PK hängt in erster Linie vom Vorsorgeplan ab.

- Die Messgrösse für die Attraktivität eines Vorsorgeplans ist die vom Arbeitgeber für mich einbezahlte Beitragssumme.