Anlagestrategie: Währungsstrategie und Währungsabsicherung

Flash #22, 20. März 2025

Die Investition in ausländische Wertschriften bringt (auch) ein Währungsrisiko mit sich. Da alle Fremdwährungsengagements konsolidiert betrachtet im Ergebnis ein Nullsummenspiel darstellen – die eine Seite gewinnt und die andere verliert im gleichen Umfang – wird Währungsrisiko nicht mit einer Prämie entschädigt. Daraus folgt, dass man das Währungsrisiko grundsätzlich weghaben, sprich absichern will.

Aus der Sicht einer Tiefzinswährung wie dem CHF ist nun die Krux, dass bei jedem Absicherungsgeschäft die Zinsdifferenz gegenüber der ausländischen Währung verloren geht. Ein vereinfachtes Beispiel: Ein Dollar koste heute ein Franken. Schliesse ich heute eine Terminvereinbarung ab, diesen Dollar in einem Jahr zurückzukaufen, so kriege ich aufgrund der aktuellen Zinsdifferenz von rund 4% in einem Jahr nur 96 Rappen zurück. Folglich wird der Absicherungsentscheid zu einer Güterabwägung: Bin ich bereit, das Währungsrisiko abzusichern und dafür die Zinsdifferenz zu verlieren?

Diese Güterabwägung hängt davon ab, wie ich die USD-CHF Wechselkursentwicklung über die Absicherungsperiode einschätze. Die meistverbreitete Theorie für Wechselkursprognosen ist die ungedeckte Zinsparität (UIP). Diese geht davon aus, dass sich das Wechselkursverhältnis genau im Umfang der Zinsdifferenz entwickelt, sprich im Beispiel, dass der USD/CHF-Wechselkurs in einem Jahr genau bei 96 Rappen zu liegen kommt. Falls dem so sein wird, kommt es nicht drauf an, ob ich abgesichert habe oder nicht – ich habe jedoch mit der Absicherung ruhiger geschlafen und eine Risikoreduktion erreicht.

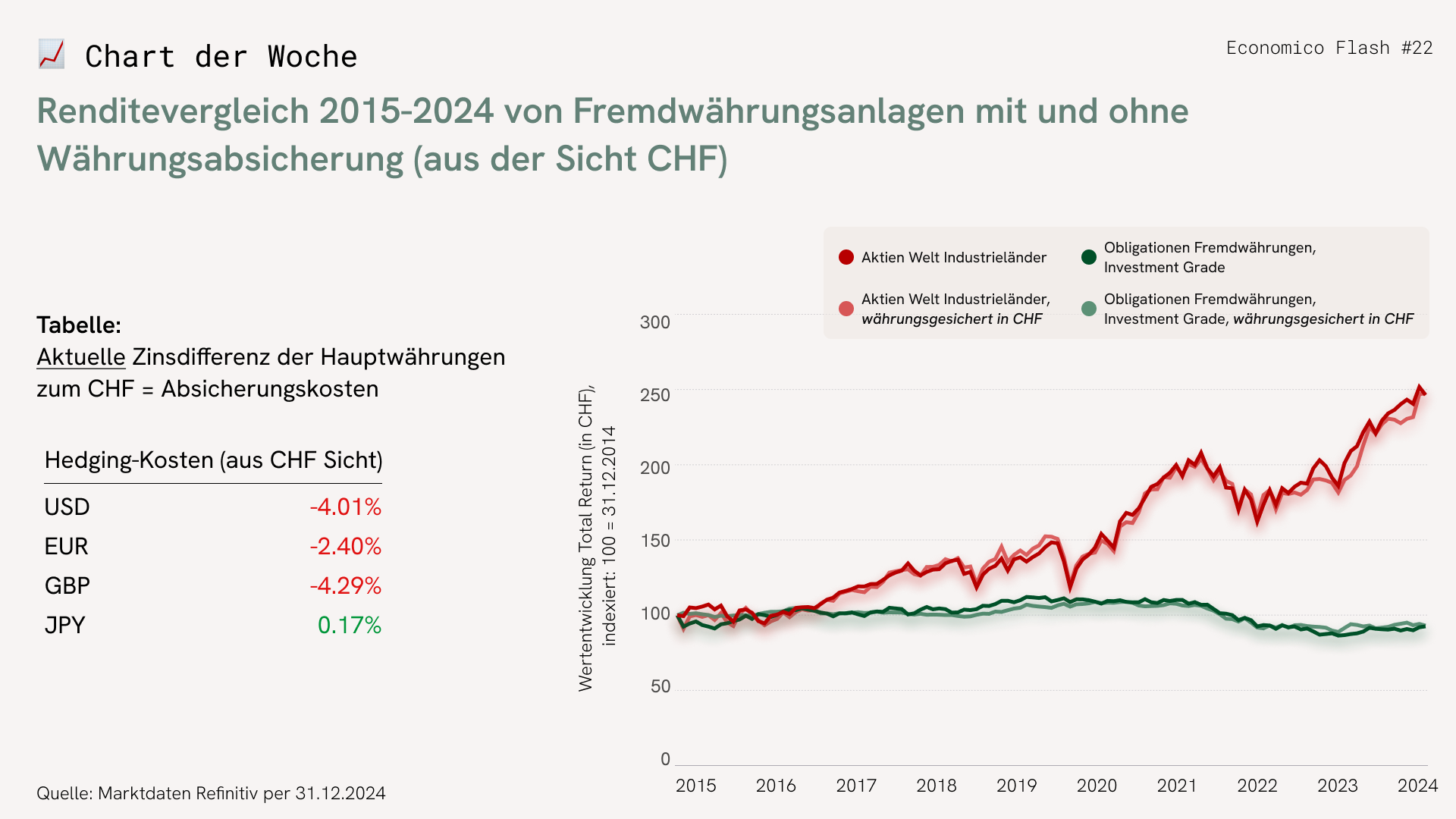

Wie im Chart der Woche dargestellt, hat die ungedeckte Zinsparität für den CHF in den letzten 10 Jahren erstaunlich gut gehalten, sprich der CHF hat gegenüber den ausländischen Hauptwährungen ungefähr im Umfang der Zinsdifferenz aufgewertet. Es kam somit im Ergebnis nicht darauf an, ob man ausländische Aktien- oder Obligationenportfolios abgesichert hat oder nicht. Aus dieser empirischen Beobachtung ein Gesetz abzuleiten, wäre jedoch vermessen: Für die andere globale Tiefzinswährung, den japanischen Yen, hat die ungedeckte Zinsparität überhaupt nicht funktioniert und japanische Anleger sind in der Vergangenheit besser gefahren, ihr Währungsrisiko nicht abzusichern.

Wie immer, wenn sich eine Güterabwägung präsentiert, hilft der pragmatische Mittelweg: Eine vernünftige Praxis besteht darin, Fremdwährungsobligationen abzusichern (oder ganz wegzulassen – mehr dazu im nächsten Flash) und bei ausländischen Aktien das Währungsrisiko stehen zu lassen. So machen wir das auch bei der Zusammenstellung der Economico Standardportfolios.

Takeaways

- Währungsabsicherung aus der Perspektive einer Tiefzinswährung als Güterabwägung

- Teilabsicherung als pragmatischer Mittelweg

Takeaways

- Währungsabsicherung aus der Perspektive einer Tiefzinswährung als Güterabwägung

- Teilabsicherung als pragmatischer Mittelweg