Währungsstrategie und Währungsabsicherung: Follow-up

Flash #61, 5. März 2026

Bei Anlagen in Fremdwährungen holt man sich – gewollt oder ungewollt – das Währungsrisiko mit ins Boot. Die erzielte Rendite einer Anlage in Fremdwährung ist immer die Summe aus zwei Komponenten: erstens der in Lokalwährung erzielten Rendite und zweitens der Wechselkursentwicklung zwischen Lokalwährung und Heimwährung.

Aus Sicht eines CHF-Anlegers haben wir bezüglich der Wechselkurskomponente gerade wieder ein ruppiges Jahr erlebt: Der bei Fremdwährungsanlagen besonders gewichtige USD hat im Jahr 2025 gegenüber dem CHF um 12.65% abgewertet.

Grundsätzlich lässt sich Währungsrisiko absichern, weshalb nach solchen Jahren der Ruf nach Währungsabsicherung bei CHF-Anlegern wieder laut wird. Allerdings hat eine Absicherung aus Sicht einer Tiefzinswährung wie dem CHF einen Preis: Bei jedem Absicherungsgeschäft geht die Zinsdifferenz zwischen der heimischen und der ausländischen Währung verloren. Gegenüber dem USD liegt diese Zinsdifferenz seit längerem im Bereich von rund 4%.

Es gibt durchaus Argumente für eine Währungsabsicherung. Einerseits reduziert sie das Risiko, andererseits argumentieren Befürworter der ungedeckten Zinsparitätstheorie, dass die verlorene Zinsdifferenz langfristig durch Wechselkursbewegungen wieder ausgeglichen wird. Allerdings handelt es sich dabei um eine theoretische Überlegung.

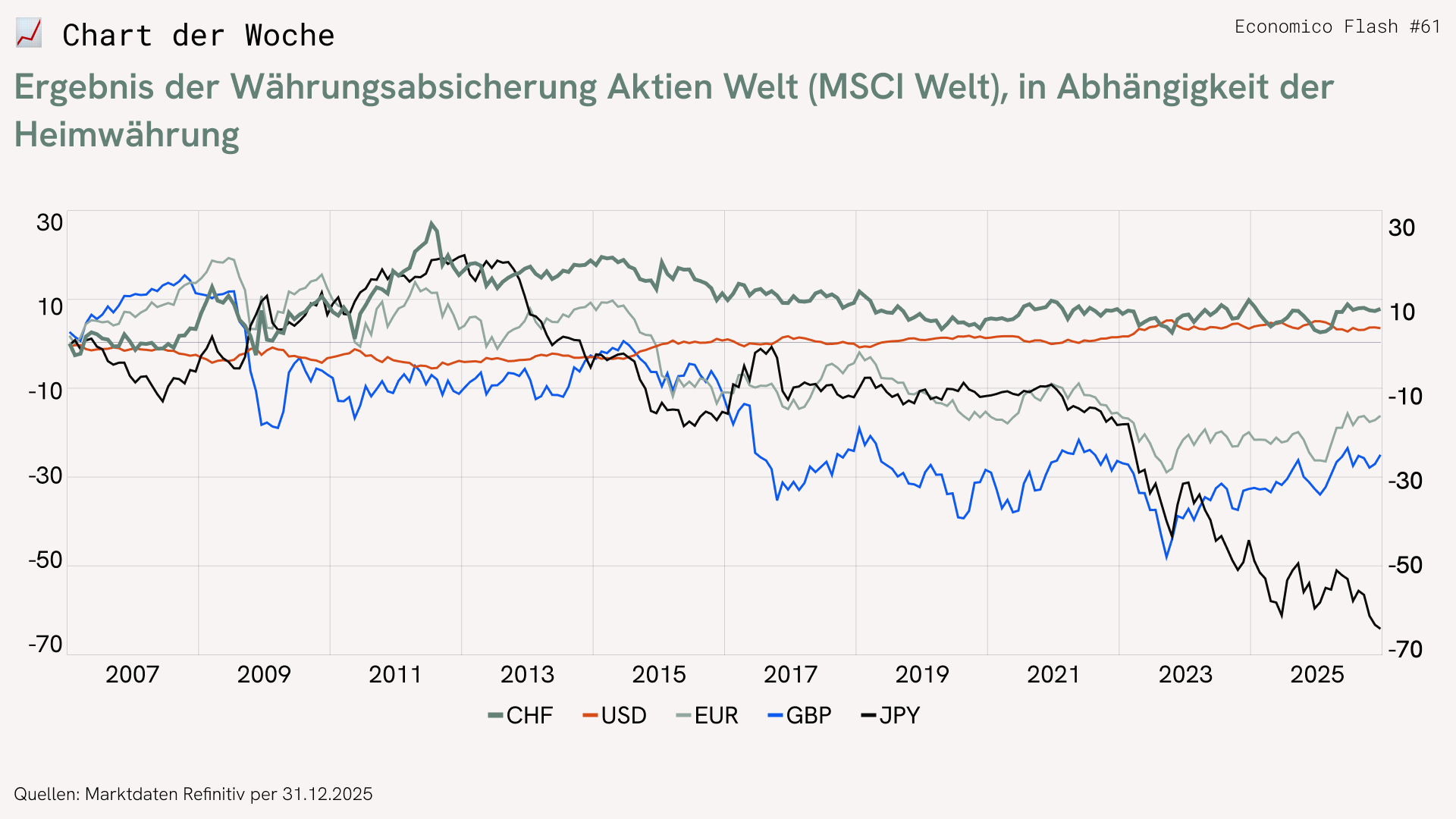

Im Chart der Woche wird der Absicherungsentscheid für ein globales Aktienportfolio (MSCI Welt) aus Sicht verschiedener Heimwährungen – CHF, EUR, GBP, JPY und USD – über die letzten 20 Jahre analysiert. Jede Linie zeigt die Differenz zwischen einem abgesicherten und einem nicht abgesicherten Portfolio.

Gemäss Theorie der ungedeckten Zinsparität müsste das Ergebnis identisch sein und alle Linien exakt auf der Nullachse verlaufen. Die Praxis zeigt jedoch ein anderes Bild: CHF- und USD-Investoren hätten in den letzten 20 Jahren tendenziell von einer Währungsabsicherung profitiert. Ein CHF-Investor, der im Jahr 2005 CHF 100 in ein globales Aktienportfolio investierte, hätte Ende 2025 mit Währungsabsicherung rund CHF 8 mehr Vermögen als ohne Absicherung.

Für Anleger mit Heimwährungen wie EUR, GBP oder insbesondere JPY wäre eine Absicherung über denselben Zeitraum hingegen nachteilig gewesen. Diese Unterschiede zeigen, dass die Theorie der ungedeckten Zinsparität je nach Währung und Zeitraum in der Praxis nicht zuverlässig funktioniert.

Was bedeutet dies für zukünftige Absicherungsentscheidungen? Es gibt kein eindeutig richtig oder falsch. Für Anleger aus einer Tiefzinswährung wie dem CHF ist letztlich entscheidend, ob die Fremdwährung stärker abwertet als die bestehende Zinsdifferenz. Ohne Kristallkugel lässt sich diese Frage jedoch nicht zuverlässig beantworten.

Takeaways

- Währungsabsicherung reduziert das Risiko.

- Währungsabsicherung kann die Rendite erhöhen oder reduzieren.

Takeaways

- Währungsabsicherung reduziert das Risiko.

- Währungsabsicherung kann die Rendite erhöhen oder reduzieren.