Anlagestrategie: Aufteilung der Nominalwertquote

Flash #21, 13. März 2025

In diesem Flash geht es um die Aufteilung der Nominalwertquote auf die beiden in den Economico Standardportfolios berücksichtigten Anlageklassen Geldmarkt CHF und Obligationen CHF.

Die Rendite der beiden Anlageklassen ermittelt sich aus der durchschnittlichen Verzinsung der in den Anlageklassen zusammengefassten festverzinslichen Wertschriften zu- oder abzüglich der Wertänderungen, die sich infolge Verschiebungen in der Zinskurve ergeben.

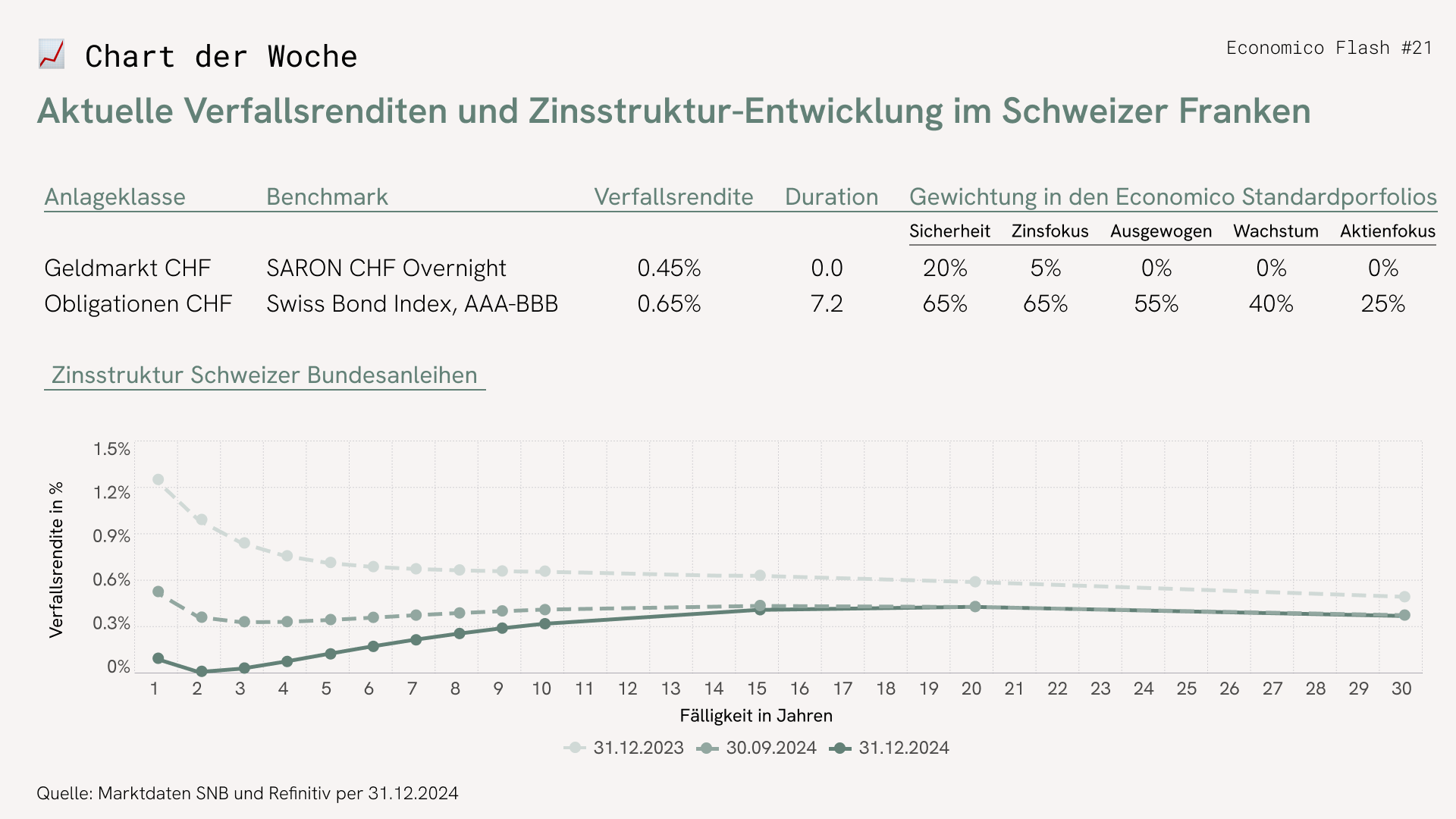

Die durchschnittliche Verzinsung wird mit der sogenannten Verfallsrendite (Yield to Maturity) gemessen. Die durchschnittliche Verfallsrendite der Anlageklasse Obligationen CHF beträgt per 31.12.2024 0.65%. Die Wertänderungen infolge Zinsänderungen sind direkt proportional zur mittleren Laufzeit (Duration) der Wertschriften, und das Wertänderungspotential bzw. Wertänderungsrisiko einer festverzinslichen Wertschrift lässt sich mit der Formel Zinsänderung * Duration approximativ abschätzen. Eine Parallelverschiebung der Zinskurve um 1% nach oben hätte bei der aktuellen Duration von 7.2 einen unmittelbaren Wertverlust von 7.2% zur Folge. Obligationen CHF – auch solche hoher Schuldnerqualität wie Anleihen der Eidgenossenschaft – unterliegen damit einem substanziellen Wertänderungsrisiko: Wenn die Zinsen steigen, fällt der Wert der Obligationen und umgekehrt. Eine negative (positive) Wertänderung wird aber immer begleitet von einem positiven (negativen) Zinseffekt. Über den Zeitraum der durchschnittlichen Restlaufzeit neutralisieren sich diese beiden Effekte.

Beim Vergleich Geldmarkt CHF versus Obligationen CHF interessiert zunächst der Vergleich der durchschnittlichen Verzinsung bzw. Verfallsrendite: Da höhere Laufzeiten in der Regel mit einem höheren Zins entschädigt werden (=> steigende Zinsstruktur), sind Obligationen CHF gegenüber Geldmarkt CHF aus Rentabilitätsgründen zu bevorzugen. Gemäss dem Chart der Woche gilt der Regelfall auch aktuell: 10-jährige Eidgenossen-Anleihen erwirtschaften mit 0.32% einen um 0.23% höheren Ertrag als 1-jährige Eidgenossenanleihen mit einem Zins von 0.09%. Zwar mager, aber mehr als nichts.

Wenn die Zinskurve wie zuletzt über längere Zeit aber flach oder sogar fallend (=> inverse Zinsstruktur) ist, dann ist es legitim, Obligationen CHF durch Geldmarktanlagen zu ersetzen. Beim Einsatz von Geldmarktanlagen ist jedoch darauf zu achten, dass wirklich auch marktgerechte Geldmarktzinsen erwirtschaftet werden, was bei parkierten Kontokorrentguthaben bei der Hausbank oft nicht der Fall ist.

Bei der Aufteilung der Nominalwertquote der Economico Standardportfolios geben wir der Anlageklasse Obligationen CHF gegenüber Geldmarkt CHF mit Verweis auf die im Regelfall steigende Zinsstruktur den Vorzug. Bei (andauernd) flacher oder inverser Zinsstruktur macht es aber durchaus Sinn, von diesem Grundsatz abzuweichen.

Takeaways

- Obligationen CHF unterliegen (im Gegensatz zu Cash CHF) Wertänderungsrisiken.

- Bei normalerweise steigender Zinskurve rentieren Obligationen CHF dafür besser.

Takeaways

- Obligationen CHF unterliegen (im Gegensatz zu Cash CHF) Wertänderungsrisiken.

- Bei normalerweise steigender Zinskurve rentieren Obligationen CHF dafür besser.