Anlagestrategie: Persönliches Risikoprofil als Grundlage

Flash #15, 30. Januar 2025

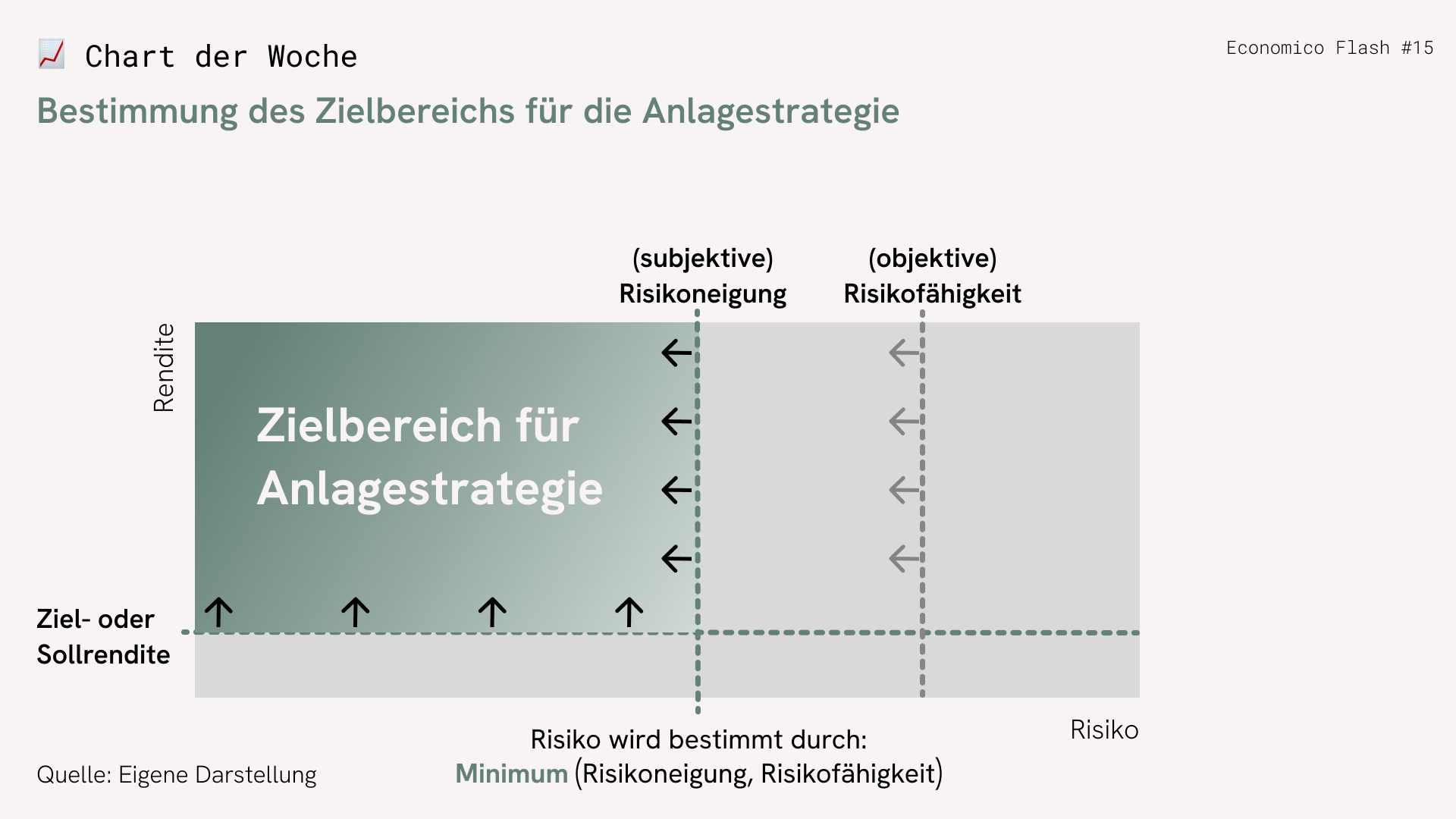

Heute wird es etwas trocken, sorry. Aber Geldfragen sind nun halt manchmal so. Grundlage für die Definition einer strategischen Vermögensstruktur bzw. der Anlagestrategie ist das sogenannte Risikoprofil. Aus dem persönlichen Risikoprofil ergibt sich der Zielbereich für die Festlegung der persönlichen Anlagestrategie. Zum Risikoprofil gehören wie oben illustriert verschiedene Zutaten, namentlich die persönliche Risikofähigkeit, die persönliche Risikoneigung und die eigene Ziel- oder Sollrendite.

Die Risikofähigkeit bezeichnet die objektive Fähigkeit eines (privaten oder institutionellen) Anlegers, Verluste verkraften zu können. Die Analyse der Risikofähigkeit gehört ins Reich der Ökonomie. Für die konkrete Bemessung wird die Wahrscheinlichkeit ermittelt, ob der Anleger mit seinem Vermögen und zukünftigen Einnahmen seine zukünftigen Ausgaben decken kann. Ist diese Wahrscheinlichkeit nicht hoch genug, so besteht buchhalterisch ausgedrückt die Gefahr, dass der Anleger insolvent wird bzw. – gassendeutsch – bankrott geht.

Die Risikoneigung bemisst die subjektive Bereitschaft bzw. Präferenz des Anlegers, mit Anlagerisiken und möglichen Verlusten umzugehen. Die Analyse der persönlichen Risikoneigung gehört ins Reich der Psychologie und es haben sich in der Industrie viele fantasievolle Konzepte entwickelt, um die persönliche Risikoneigung zu messen. Wir sind keine Psychologen und halten uns deshalb an dieser Stelle zurück.

Die Ziel- oder Sollrendite misst schliesslich die Mindestrendite, die ein Anleger erzielen will bzw. – im Falle eines institutionellen Anlegers wie bspw. einer Pensionskasse – erzielen muss, um die vorgegebenen Leistungen finanzieren zu können. Bei Privatanlegern ist das Konzept der Zielrendite etwas diffus und nicht konkret fassbar, man spricht bei Privatanlegern deshalb oft von Anlagezielen, die erreicht werden sollen.

Wenn Sie in der Schweiz ein Vermögensverwaltungsmandat oder eine Vorsorge-Wertschriftenlösung (3a oder Freizügigkeit) abschliessen, so ist der Anbieter gemäss der in Art. 12 FIDLEG verankerten Eignungsprüfung verpflichtet, vorgängig zum Vertragsabschluss die persönliche Risikoprofilierung vorzunehmen. An den diesbezüglich mittlerweile etablierten Marktusanzen kritisieren wir zwei Punkte: Erstens erfolgt die Risikoprofilierung nur immer mit Blick auf den von Ihnen investierten Betrag und nicht mit Blick auf Ihre finanzielle Gesamtsituation. Wie im Economico Flash 14 ausgeführt, haben Sie aber als AnlegerIn nicht je eine Risikofähigkeit für Ihre verschiedenen Teilvermögen, sondern Sie haben als AnlegerIn nur eine Risikofähigkeit, die sich aus Ihrer finanziellen Gesamtsituation ableitet.

Zweitens fokussieren die in der Industrie verbreiteten Risikoprofilierungsansätze auf die Risikoneigung und damit den psychologischen Aspekt anstatt die Risikofähigkeit und damit den ökonomischen Aspekt. Ich würde es eigentlich vielmehr als Leistungsauftrag der Industrie sehen, sich mit der ökonomischen Fragestellung zu befassen.

Im Ergebnis stellt sich dann die Frage, ob die vorvertragliche Risikoprofilierung für Sie als Kunden einen konkreten Wert hat, oder ob Sie sich doch lieber die Festlegung Ihrer Anlagestrategie in Ihre eigenen Hände nehmen. Auf Economico haben wir eine einfache Risikoprofilierungsfunktion bereitgestellt, die Sie dabei vielleicht etwas unterstützen kann.

Takeaways

- Risikoprofil als Rahmen für die Anlagestrategie

- Sie und nicht Ihre Bank führen Regie bei der Festlegung Ihrer Anlagestrategie

Takeaways

- Risikoprofil als Rahmen für die Anlagestrategie

- Sie und nicht Ihre Bank führen Regie bei der Festlegung Ihrer Anlagestrategie