Anlagestrategie: Portfoliooptimierung „Garbage in, Garbage out“

Flash #19, 27. Februar 2025

In den zurückliegenden Flashes haben wir mit der individuellen Risikoprofilierung (Flash 14 und 15), der Diskussion der zu berücksichtigenden Anlageklassen und Benchmarks (Flash 18) und der Zuordnung von Rendite-Risiko-Prognosen (Flash 17) die Grundlagen geschaffen, um unser Wunschportfolio zusammenzustellen.

Der für die Portfoliokonstruktion in der Industrie omnipräsente und populäre Ansatz bildet die Portfoliooptimierung. Diese geht auf einen Beitrag von Harry M. Markowitz aus dem Jahr 1952 zurück, der für sich in Anspruch nimmt, unter Anwendung einer nichtlinearen, quadratischen Gleichung sogenannte ineffiziente Portfolios durch Anpassung der Portfoliozusammensetzung in effiziente Portfolios zu überführen. Ein Portfolio ist effizient, wenn der Optimierer keine Portfoliozusammensetzung mehr findet, die bei gleichem (erwarteten) Risiko eine höhere (erwartete) Rendite erzielt.

Die Optimierungsgleichung muss mit zahlreichen Annahmen gefüttert werden, namentlich:

- Welche Anlageklassen werden dem Optimierer zur Verfügung gestellt? Im Flash 18 haben wir ausgeführt, dass der Freiheitsgrad in der Wahl der Anlageklassen riesig ist.

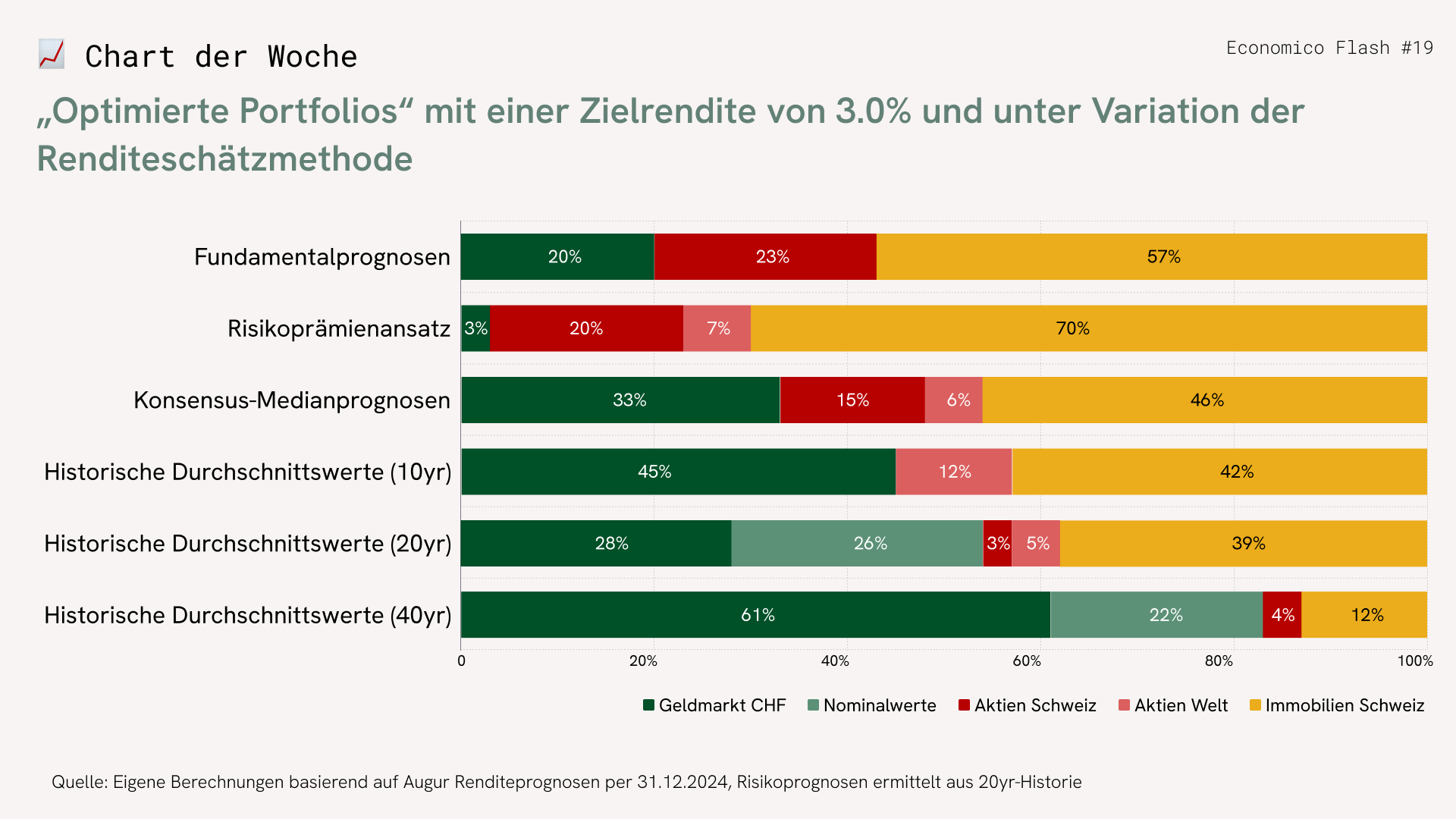

- Welche Rendite- und Risikoerwartungen werden den ausgewählten Anlageklassen zugeordnet? In unserer Tour d’Horizon von Flash 17 durch die dafür zur Verfügung stehenden Methoden stellen wir den grossen Gestaltungsspielraum dar.

- Schliesslich können die Gewichte der einzelnen Anlageklassen mit Minimum- oder Maximumrestriktionen belegt werden. Diese Limiten, die dann das Optimierungsergebnis weitgehend vorwegnehmen, fallen oft vom Himmel.

Das vom Optimierer ausgespuckte «optimale Portfolio» ist natürlich nur so gut, wie die (zahlreichen) Inputs, mit denen der Optimierer gefüttert wurde: «Garbage in, Garbage out». Im Chart der Woche zeigen wir auf, wie sich schon nur eine Variation der gewählten Methode zur Schätzung der erwarteten Renditen erheblich auf die Zusammensetzung des optimalen Portfolios auswirkt.

Aus welchem Grund hält sich dann die mittlerweile 70-jährige Optimierungsgleichung trotz dieser offensichtlichen Schwächen so hartnäckig und bildet gefühlt die Grundlage jedes Anlagevorschlags, der von der Industrie produziert wird? Tja, der Berater kann bei seinem Portfoliovorschlag auf den Optimierer – den Gott aus der Maschine (Deus ex machina) – verweisen, was ihn von der Pflicht befreit, den Vorschlag fachmännisch und fundiert begründen zu müssen. Attraktiv und einfach. Fraglich, ob dies auch im Kundeninteresse ist.

Economico verzichtet bei der Zusammenstellung der Standardportfolios auf die Anwendung der Portfoliooptimierung. Den wichtigen Allokationsfragen bei der Portfoliozusammensetzung begegnen wir mit solidem ökonomischem Fachwissen und gesundem Menschenverstand. In den kommenden Flashes werden wir dazu konkret.

Takeaways

- Portfoliooptimierung: «Garbage in, Garbage out»

- Bauen Sie Ihr Portfolio mit gesundem Menschenverstand

Takeaways

- Portfoliooptimierung: «Garbage in, Garbage out»

- Bauen Sie Ihr Portfolio mit gesundem Menschenverstand