Anlagestrategie: Langfristige Rendite- und Risikoprognosen

Flash #17, 13. Februar 2025

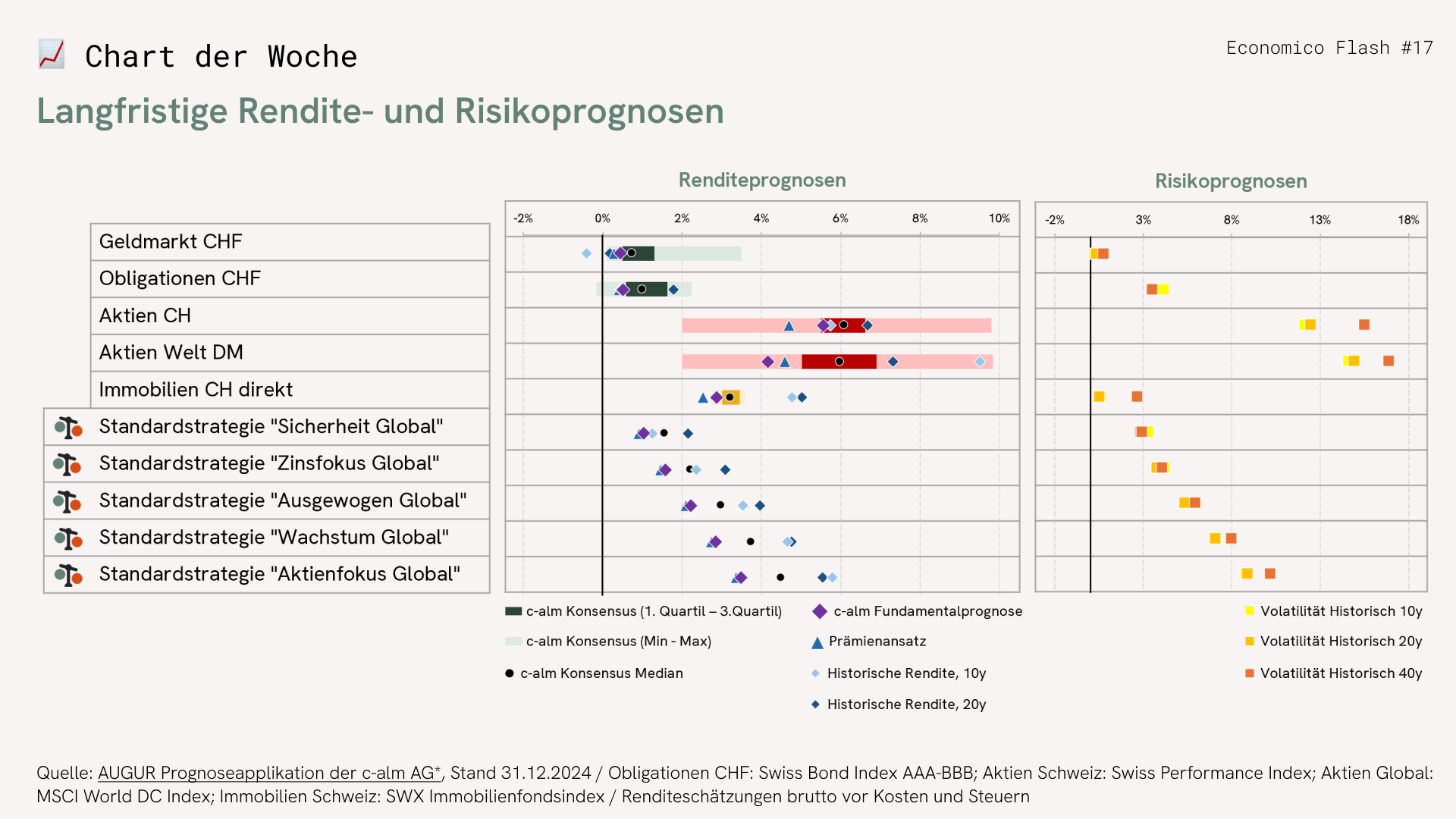

Auf der Grundlage des in den Economico Flashes 14, 15 und 16 diskutierten Anlegerprofils geht es nun ans Eingemachte und wir legen den Fokus auf eine vernünftige Zusammenstellung des Anlageportfolios. Um dies zu tun, müssen wir eine Meinung zum zukünftigen Rendite- und Risikoverhalten der verschiedenen Anlageklassen haben. Das grosse Problem: Niemand – auch nicht die selbsternannten Profis – haben die Kristallkugel. Institutionelle Anleger sind deshalb dazu übergegangen, die Rendite- und Risikopotenziale der Anlageklassen auf Basis verschiedener Prognoseansätze zu beurteilen, um die Allokationsentscheidungen möglichst breit abzustützen.

Auf eine entsprechende Tour d’Horizon – mit Verweis auf die in der Illustration per 31.12.2024 konkret aufbereiteten Daten – möchte ich Sie nachfolgend gerne mitnehmen und beginne bei den Renditeprognosen. Alle Prognosen sind auf einen langfristigen Horizont von 5 Jahren ausgelegt:

- Historische Durchschnittsrenditen: All jene, die bei den Prognosen auf vergangene Durchschnittswerte setzen, gehen pragmatisch davon aus, dass die Zukunft bringt, was wir aus der Vergangenheit schon kennen. Die Krux dabei: welcher Abschnitt der Vergangenheit wird dabei zu Grunde gelegt? Je nach Wahl des Zeitfensters resultieren durchaus erhebliche Unterschiede.

- Risikoprämienansatz: Dabei wird die Summe aus dem risikolosen Zinssatz (typischerweise angenähert mit der Rendite einer 10-jährigen Staatsanleihe) und einer konstanten, kategorienspezifischen Risikoprämie gebildet. Diese Risikoprämie wird historisch geschätzt, womit sich wiederum die Frage bezüglich der Wahl des Zeitfensters stellt.

- Konsensusprognosen: Man fragt möglichst viele Marktteilnehmer nach ihren Erwartungen und bildet den Durchschnitt bzw. betrachtet die daraus resultierenden Prognoseintervalle. Der Median der Konsensusprognosen wird in Economico als Wert für die Renditeerwartung der Standardportfolios verwendet.

- Fundamentalprognosen: Der Fundamentalansatz misst das Kapitalertragspotenzial in den verschiedenen Anlageklassen: bei den Nominalwerten mit der Verfallsrendite („yield to maturity“), bei den Aktien mit der Gewinnrendite („earnings yield“) und bei den Immobilien mit der Netto-Cash-Flow-Rendite.

Bezüglich der Voraussage des zukünftigen Risikoverhaltens werden die historischen Durchschnittsschwankungen mit der sogenannten Volatilitätskennzahl verdichtet, die sich sowohl je Anlageklasse als auch gewichtet auf Portfoliostufe berechnen lässt. Auch hier ist die Wahl des zugrunde gelegten Zeitfensters entscheidend für die resultierenden Prognosewerte.

Takeaways

- Je nach Methode resultieren ganz andere Rendite- und Risikoprognosen

- Man darf davon ausgehen, dass Aktien „in the long run“ besser rentieren als Obligationen.

Takeaways

- Je nach Methode resultieren ganz andere Rendite- und Risikoprognosen

- Man darf davon ausgehen, dass Aktien „in the long run“ besser rentieren als Obligationen.