Anlagestrategie: Das grosse Ganze sehen

Flash #14, 23. Januar 2025

In den nächsten Flash-Beiträgen denken wir über das Thema Vermögensstrukturierung bzw. die Festlegung einer geeigneten Anlagestrategie nach.

Zunächst möchte ich Sie für diese Frage auf die relevante Betrachtungsebene einladen. Für Sie als Privatperson ist – wie für jede andere wirtschaftliche Einheit auch – die Bilanzperspektive massgebend. Ihre persönliche Bilanz ist das relevante Spielfeld, um das Thema Vermögensstrukturierung anzugehen.

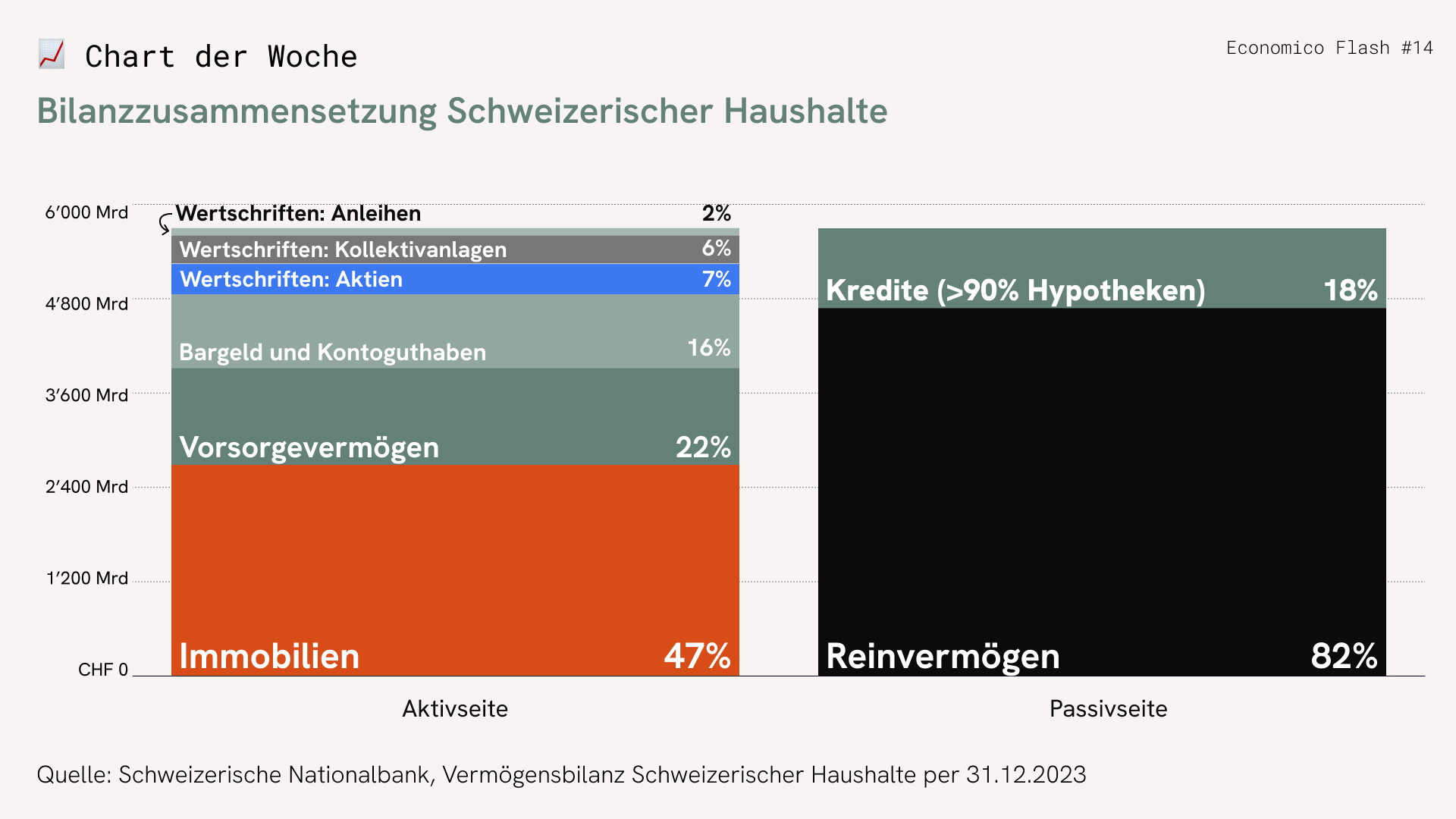

Auf der Aktivseite der Bilanz verfügen Schweizer Haushalte Ende 2023 über Vermögenswerte von gesamthaft CHF 5‘703 Mrd. Auf der Passivseite türmen sich Schulden (dabei machen die Hypotheken mehr als 90 Prozent aus) von CHF 1‘015 Mrd., womit das Reinvermögen oder Eigenkapital der Schweizer Haushalte ein stolzes Total von CHF 4‘688 Mrd. ergibt. Bei einer Einwohnerzahl Ende 2023 von gemäss Bundesamt für Statistik 8‘962‘300 Menschen ergibt dies ein durchschnittliches (nicht zu verwechseln mit dem Median!) pro-Kopf Reinvermögen von CHF 523‘000.

Fast 50% der Vermögenswerte des Durchschnittsschweizers sind in Immobilien gebunden, gut ein Fünftel bilden Vorsorgeguthaben aus der 2. und 3. Säule, nochmals 16% sind Bargeld und Kontokorrentguthaben, der Rest sind Wertschriftenbestände. Die vorgenommene farbliche Einfärbung der Bilanzpositionen unterscheidet fest oder variable verzinsliche Vermögens- und Schuldwerte (grün, auch das Altersguthaben bei der PK wird hier zugeordnet), Immobilien (orange) und Aktien (blau). Bei den Fondsbeständen (grau) ist eine entsprechende Zuordnung nicht möglich.

Bereits auf dieser Flughöhe lassen sich zwei spannende Thesen für die Vermögensstrukturierung von Herr und Frau Durchschnittsschweizer formulieren:

- Hebeleffekte vermeiden: Die Schweizer Haushalte verfügen in der Summenbetrachtung über genügend liquide Mittel und Anleihen, um die ausstehenden Hypothekarschulden zu tilgen. Auf Ebene einer Einzelperson gibt es – ausser Liquiditätsaspekte – kaum gute Gründe, um auf der Aktivseite Barmittel und Anleihen zu horten und auf der Passivseite gleichzeitig eine Hypothek auf das Eigenheim vor sich her zu rollen: namentlich die Zinsdifferenz zwischen Aktiv- und Passivgeschäft führt grundsätzlich zu einem Verlust. Natürlich freut’s die Bank, die gleich zweimal Spesen vereinnahmen darf.

- Geringe Aktienquote: Mit CHF 388 Mrd. und damit weniger als 7 Prozent der Vermögenswerte ist die Aktienquote Schweizerischer Haushalte eher gering – gerade wenn man bedenkt, dass im KMU-Land Schweiz auch noch die ganzen Beteiligungen an nicht kotierten Unternehmen in diese Quote einfliessen. Auch wenn bei einer Durchgriffsbetrachtung der Fondsbestände und der 3a Guthaben vielleicht noch das eine oder andere Aktienprozent dazukommt, ist diese Aktienquote im Vergleich zu anderen Anlegern als sehr tief zu beurteilen.

Takeaways

- Zur Vermögensstrukturierung empfehlen wir die Bilanzperspektive

- Tipp 1: (Unnötigen) Bilanzleverage meiden.

- Tipp 2: Etwas mehr Aktien mag es leiden.

Takeaways

- Zur Vermögensstrukturierung empfehlen wir die Bilanzperspektive

- Tipp 1: (Unnötigen) Bilanzleverage meiden.

- Tipp 2: Etwas mehr Aktien mag es leiden.