Rechtliche Vorsorge: Die Begünstigtenerklärung (in der 2. und 3. Säule)

Flash #66, 4. Juni 2026

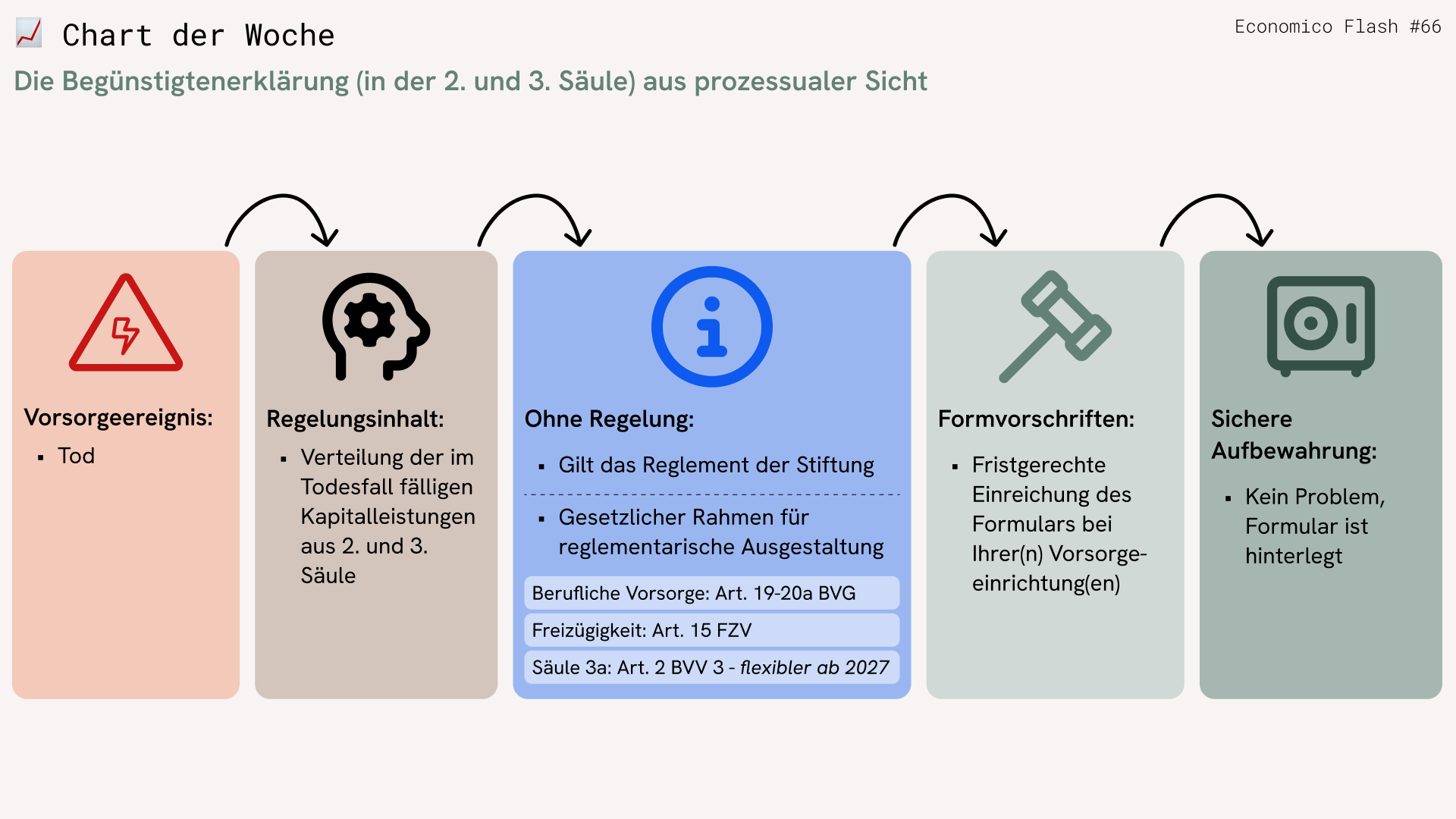

Vorsorgeereignis:

Die Begünstigtenerklärung(en) in der 2. und 3. Säule entfaltet ihre Wirkung im Todesfall.

Regelungsinhalt:

Mit der Begünstigtenerklärung regeln Sie die Verteilung von im Todesfall fälligen Kapitalleistungen aus 2. und 3. Säule an Ihre Hinterbliebenen. Nicht individuell geregelt werden können hingegen Witwen-/Witwerrenten und Waisenrenten Ihrer Pensionskasse, die nur an gesetzlich definierte Leistungsempfänger ausgerichtet werden können. Und wichtig: Bei jeder Vorsorgeeinrichtung der 2. und 3. Säule ist die Begünstigtenerklärung separat einzureichen bzw. zu hinterlegen. Der jeweilige Gestaltungsspielraum hängt vom Gesetz und dem Reglement der Vorsorgeeinrichtung ab. A propos Gesetz: In der berufliche Vorsorge besteht bereits heute eine grosse Flexibilität für die Pensionskasse in der reglementarischen Gestaltung der Begünstigtenregelungen. Nicht so in der 3. Säule: Bislang gelten starre Verteilungsregeln für die Verteilung der in der Säule 3a angesparten Vermögen im Todesfall. Per 1. Januar 2027 tritt aber eine Gesetzesänderung in Kraft, die auch in der Säule 3a eine flexible Gestaltung der Begünstigtenregelung erlaubt.

Was passiert ohne Regelung:

Wenn Sie keine Begünstigtenerklärung einreichen, so gilt das Reglement der Vorsorgeeinrichtung. Verzichtet die Vorsorgeeinrichtung auf eine reglementarische Regelung, so gilt das Gesetz: In der beruflichen Vorsorge findet man den „gesetzlichen Fallback“ in den Art. 19 und 20 BVG, Art. 20a BVG steckt den Vorsorgeeinrichtungen im BVG den Gestaltungsspielraum in der reglementarischen Ausgestaltung ab.

Falls Sie über Guthaben bei einer Freizügigkeitseinrichtung verfügen, gilt Art. 15 FZV als gesetzliche Grundlage für die Begünstigung.

Schliesslich gibt Art. 2 BVV 3 den gesetzlichen Rahmen für die Verteilung von angesparten 3a Guthaben. Als Faustregel gilt: In der 3. Säule und in der Freizügigkeit angesparte Guthaben werden immer verteilt, Todesfallkapitalien aus der beruflichen Vorsorge hingegen nur, wenn im Todesfall die im Gesetz und Reglement bezeichneten Leistungsempfänger vorhanden sind.

Formvorschriften und Aufbewahrung:

Damit Ihre Begünstigtenerklärung Rechtswirkung entfaltet, müssen Sie sie bei Ihrer Vorsorgeeinrichtung einreichen und hinterlegen. Typischerweise stellen Vorsorge-einrichtungen auf ihren Websiten dafür standardisierte Formulare bereit. Und nochmals zur Erinnerung: Die Begünstigtenerklärung muss pro Vorsorgeeinrichtung separat ausgefüllt und eingereicht werden.

Takeaways

- Mit Begünstigtenerklärungen regeln Sie die Verteilung von Kapitalleistungen im Todesfall aus 2. und 3. Säule

- je Vorsorgeeinrichtung 1 Begünstigtenerklärung

Takeaways

- Mit Begünstigtenerklärungen regeln Sie die Verteilung von Kapitalleistungen im Todesfall aus 2. und 3. Säule

- je Vorsorgeeinrichtung 1 Begünstigtenerklärung