Kosten-Nutzen-Verhältnis einer Pensionskasse: Leistungen

Flash #51, 20. November 2025

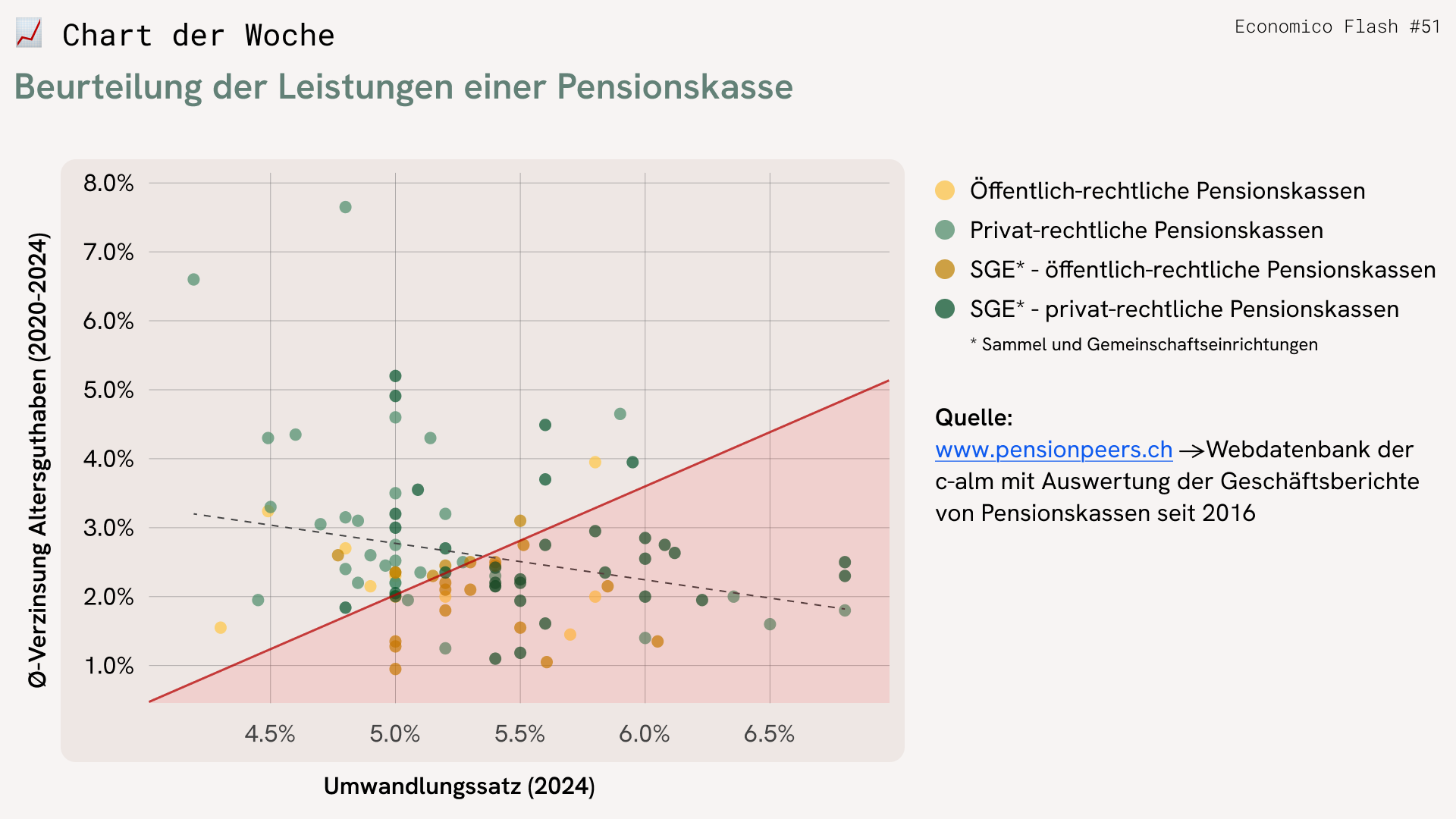

Die Kernfunktion einer Pensionskasse besteht darin, aus den einbezahlten Sparbeiträgen eine möglichst hohe Altersleistung zu produzieren. Die beiden Kerngrössen in diesem Prozess sind die jährliche Verzinsung der Altersguthaben der arbeitnehmenden Personen und der Umwandlungssatz, mit dem bei Pensionierung das verfügbare Altersguthaben in eine lebenslängliche, garantierte Rentenleistung umgewandelt wird.

Genau diese beiden Kerngrössen haben wir im Chart der Woche illustriert, wobei für die Verzinsung der Altersguthaben der Durchschnittswert der letzten fünf Jahre (2020–2024) verwendet wurde.

Bei einer PK mit hohen Leistungen will man sein. Mit Verweis auf den Chart der Woche heisst dies, dass man bei einer PK versichert sein will, die sich rechts oben ansiedelt, also zum einen das Altersguthaben überdurchschnittlich verzinst und zum anderen einen überdurchschnittlichen Umwandlungssatz aufweist.

Ebenfalls zentral bei der Leistungsbeurteilung ist die Beurteilung der Fairness in der Leistungsgestaltung einer PK. Eine PK, die sich im Chart der Woche unten rechts befindet, weist zwar einen hohen Umwandlungssatz auf, verzinst aber die Altersguthaben unterdurchschnittlich. Toll für die Altersrentner, weniger toll für die arbeitnehmenden Personen.

Wir sprechen von einer fairen Leistungsgestaltung, wenn die arbeitnehmenden Personen im Durchschnitt eine mindestens so hohe (Zins-) Leistung erhalten wie die Rentner. Die Entschädigung der Aktivversicherten darf auch durchaus ein bisschen höher sein, da sie ja auch zusammen mit dem Arbeitgeber das Risiko tragen, im Falle von Regenwetter an der Börse die Pensionskasse sanieren zu müssen.

Um den Leistungs- beziehungsweise Zinsvergleich zwischen den Aktivversicherten und den Rentnern vorzunehmen, ist – gemäss Economico Flash 5 – die Zinsgarantie aus der Höhe des Umwandlungssatzes abzuleiten. Ein Umwandlungssatz von 5% impliziert eine lebenslängliche Zinsgarantie von rund 2%, ein Umwandlungssatz von 6% eine Zinsgarantie von 3.6%.

Wenn man die Berechnung der Zinsgarantie für verschiedene Umwandlungssätze wiederholt, ergibt sich die im Chart der Woche dargestellte rote Linie. Pensionskassen, die auf dieser Linie liegen, haben in den letzten fünf Jahren eine durchschnittliche Verzinsung der Altersguthaben gewährt, die genau der Zinsgarantie aus dem aktuellen Umwandlungssatz entspricht.

Bei denjenigen Pensionskassen, die innerhalb des rotschraffierten Dreiecks liegen, hat die Zinsleistung für die Aktivversicherten diese Garantie jedoch nicht erreicht. Diese Pensionskassen weisen ein sogenanntes Umverteilungsproblem auf: Die (Neu-)Rentner werden im Vergleich zu den Aktivversicherten überkompensiert, was aus unserer Sicht langfristig vermieden werden sollte.

Takeaways

- Hohe Leistungen = Hohe Verzinsung & hoher Umwandlungssatz

- Faire Leistungen: Verzinsung >= Zinsgarantie aus Umwandlungssatz

Takeaways

- Hohe Leistungen = Hohe Verzinsung & hoher Umwandlungssatz

- Faire Leistungen: Verzinsung >= Zinsgarantie aus Umwandlungssatz