Kosten-Nutzen-Verhältnis einer Pensionskasse: Überblick

Flash #48, 30. Oktober 2025

Vor Wochenfrist haben wir im Flash 47 darüber diskutiert, dass Ihr Vorsorgeplan nicht Sache Ihrer PK, sondern diejenige Ihres Arbeitgebers ist. Heute sprechen wir darüber, wie die im Vorsorgeplan definierten Leistungen zum bestmöglichen Kosten-Nutzen-Verhältnis erbracht werden können. Damit nehmen wir die PK ins Visier.

Für die Beurteilung versetzen wir uns in die Perspektive eines KMU, das bei einer Sammel- und Gemeinschaftseinrichtung eine neue BVG-Lösung sucht. Die diskutierten Kriterien lassen sich aber auch auf die Beurteilung einer betriebseigenen Pensionskasse übertragen. Und selbstverständlich sind diese Kriterien auch für Sie als versicherte Einzelperson massgebend, ob Sie bei einer guten oder schlechten Pensionskasse versichert sind.

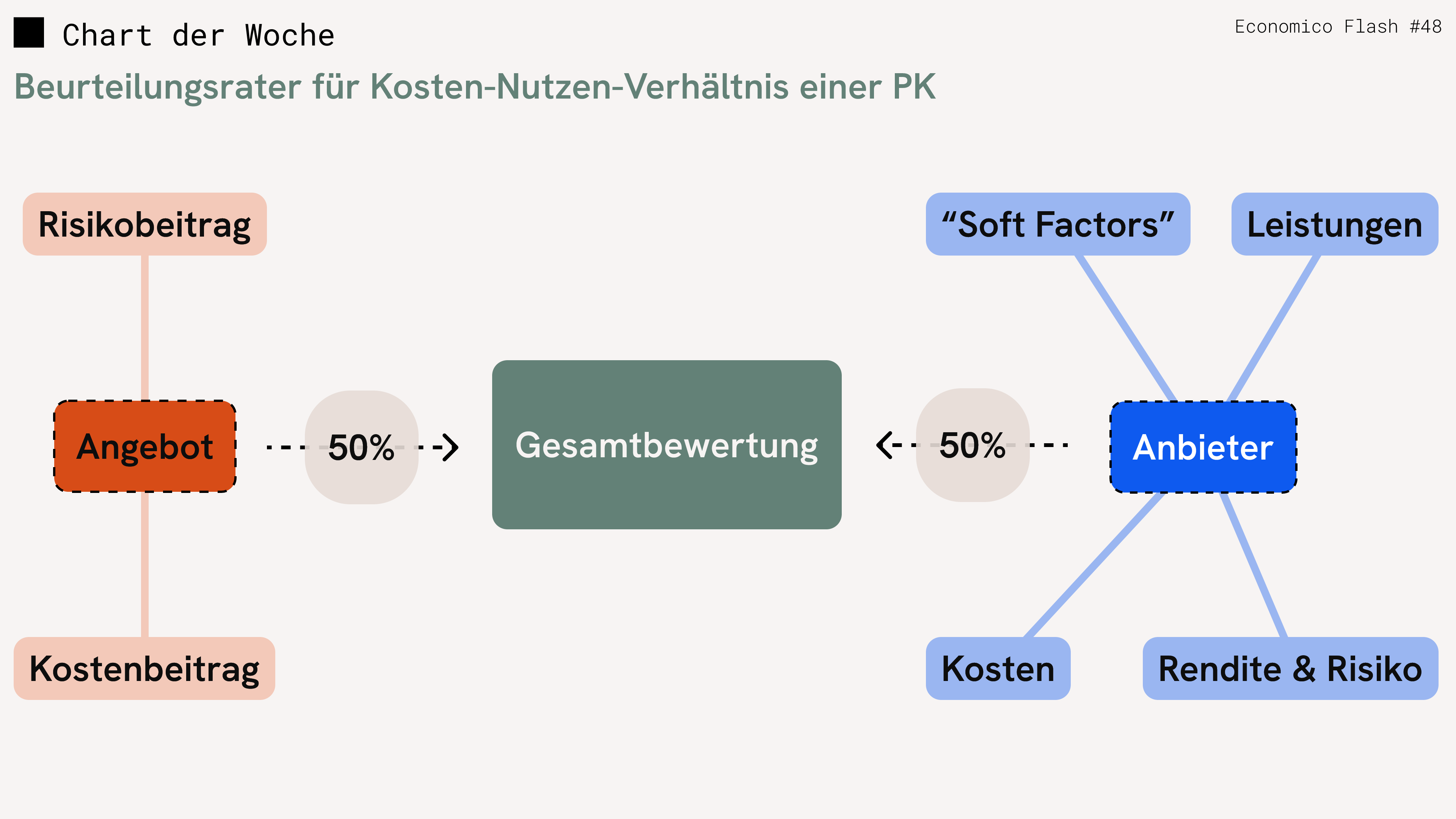

Wenn nun also im Vorsorgeplan die gewünschten Leistungen einmal definiert sind, schaut man zunächst, welche PK für diese definierten Leistungen das beste Angebot beziehungsweise den besten Preis macht. Dafür vergleicht man die Kosten- und Risikobeiträge, welche die PK für die im Vorsorgeplan gewünschten Leistungen fordert. Wer es pingelig mag, zerlegt zusätzlich noch das Kostenreglement der PK in seine Einzelteile, um zu sehen, ob und welche weiteren Kostenelemente an die Versicherten ausgelagert werden. Die Höhe der Sparbeiträge fliessen nicht in die Angebotsbeurteilung ein, weil diese direkt den Altersguthaben gutgeschrieben werden.

Die übrigen Beurteilungskriterien betreffen die Pensionskasse und damit den Anbieter selbst. Die verschiedenen quantitativen Kriterien lassen sich den Geschäftsberichten der PK entnehmen, für verschiedene Kriterien macht ein Mehrjahresvergleich Sinn.

Es ist grundsätzlich Geschmackssache, wie die einzelnen Kriterien für eine Gesamtevaluation gewichtet werden; eine fifty-fifty-Gewichtung der Angebots- und Anbieterkriterien ist sicher nicht falsch.

Innerhalb der Anbieterkriterien unterscheiden wir die vier Dimensionen Rendite & Risiko, Kosten, Leistungen und «Soft Factors».

Weil wir uns die drei ersten, quantitativen Kriterien in je einem der folgenden drei Economico Flashes gesondert zur Brust nehmen, beschränken wir uns an dieser Stelle auf eine kurze Diskussion der «Soft Factors».

Ein Qualitätsmerkmal einer Sammel- und Gemeinschaftseinrichtung ist sicherlich, wie flexibel sie auf die Gestaltungswünsche eines Unternehmens bezüglich Vorsorgeplan eintreten kann. Einige Vorsorgeeinrichtungen sind da ziemlich starr unterwegs, bei anderen gilt der Grundsatz «Alles geht» – solange es im gesetzlich festgelegten Rahmen bleibt.

Ein weiteres Leistungsmerkmal ist die Verfügbarkeit eines umfassenden Informations- und Beratungsangebots. Die Versicherten einer solchen PK erhalten Zugang zu einem unabhängigen und kompetenten Beratungsangebot und treffen interessewahrende und damit bessere finanzielle Entscheidungen.

Takeaways

- Bei der Beurteilung einer PK sind Angebotskriterien und Anbieterkriterien zu unterscheiden.

- Das Angebot wird über die Kosten- und Risikobeiträge evaluiert.

Takeaways

- Bei der Beurteilung einer PK sind Angebotskriterien und Anbieterkriterien zu unterscheiden.

- Das Angebot wird über die Kosten- und Risikobeiträge evaluiert.