Kosten-Nutzen-Verhältnis einer Pensionskasse: Risikofähigkeit

Flash #52, 1. Dezember 2025

Als Thema des 52. Jubiläumsflashes widmen wir uns der Risikofähigkeit einer PK und damit einem Thema, das uns als Firma seit Jahrzehnten intensiv beschäftigt.

Bei einer PK mit hoher Risikofähigkeit will man sein, da eine solche PK höhere Anlagerisiken eingehen kann, die langfristig in einer höheren Rendite resultieren. Hohe Renditen der Vermögensanlagen als «3. Beitragszahler» führen langfristig zu höheren Leistungen.

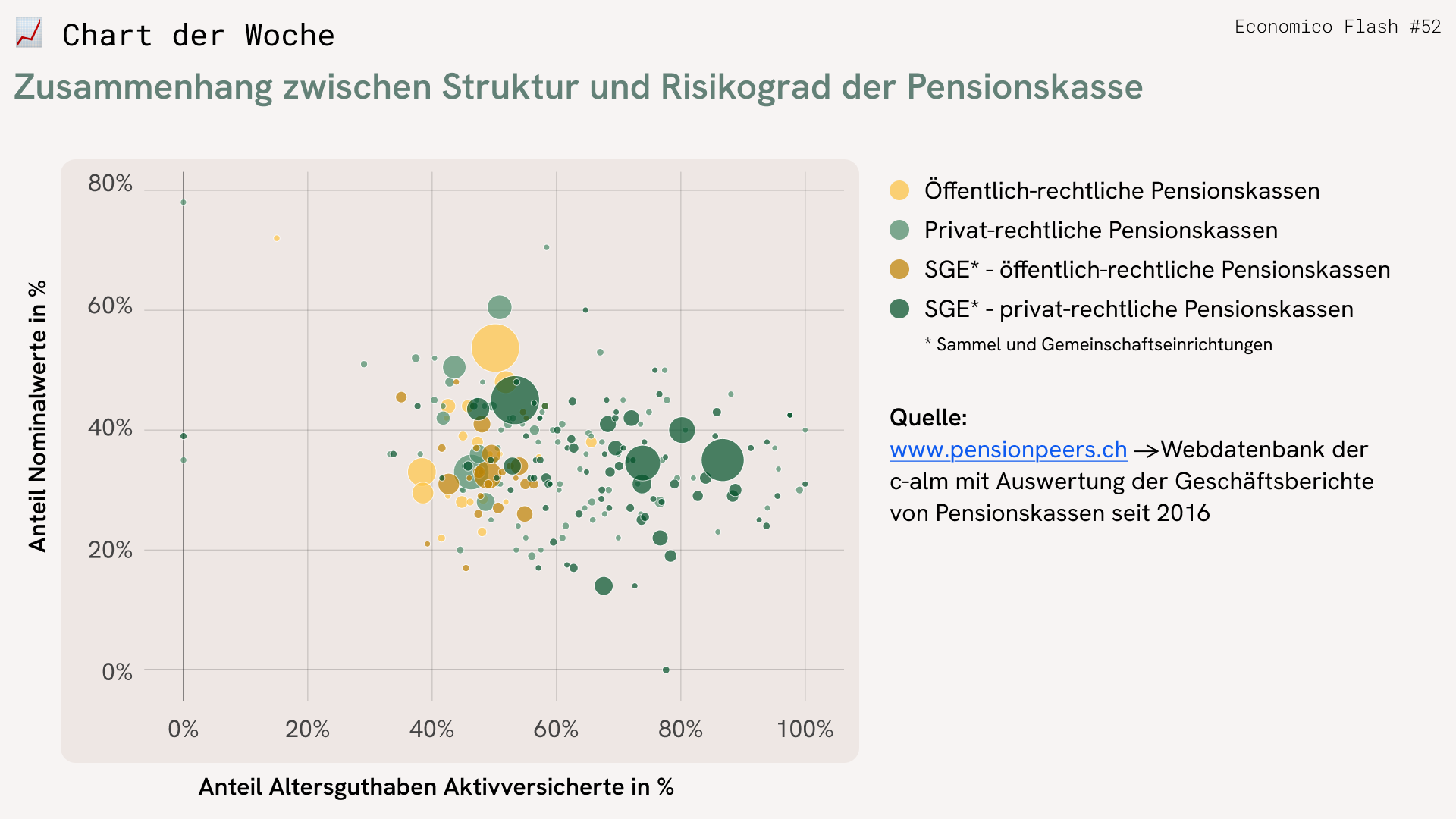

Wie lässt sich nun die Risikofähigkeit einer PK messen? Der Gesetzgeber «offeriert» in Art. 50 Abs. 2 BVV 2 zwei Masse zur Beurteilung der Risikofähigkeit: Zum einen das Verhältnis der «gesamten Aktiven und Passiven», zum anderen die «Struktur und die zu erwartende Entwicklung des Versichertenbestandes».

Das Verhältnis der Aktiven und Passiven lässt sich vereinfacht mit dem Deckungsgrad der Pensionskasse zusammenfassen. Wir haben im Flash 49 geschrieben, dass es eine gute Sache ist, bei einer PK mit hohem Deckungsgrad zu sein. Hinter diesem Argument steckt jedoch vor allem ein leistungsseitiges Argument: Bei einer PK mit hohen Reserven und entsprechend hohem Deckungsgrad stehen die Aussichten gut, dass in den nächsten Jahren höhere Leistungen (beispielsweise in Form einer höheren Verzinsung) folgen.

Als Grundlage zur Beurteilung der Risikofähigkeit und der Wahl des strategischen Anlagerisikos hat der Deckungsgrad jedoch eklatante Schwächen. Der Deckungsgrad ist ein Stichtagsmass, das sich mit den Börsenschwankungen täglich und rasch verändern kann.

Geht es an der Börse nach oben, steigt der Deckungsgrad und damit die Risikofähigkeit. Stützt man sich auf dieses Mass, müsste man bei Höchstständen die Aktien erhöhen. Geht es an der Börse nach unten, müsste man die risikoreichen Aktien auf den Tiefstständen verkaufen.

Das daraus resultierende prozyklische Anlageverhalten ist Gift für die langfristige Anlagerendite. Ist der Einbruch heftig und gerät die PK in Unterdeckung, stellt sich zudem das sogenannte «gambling for resurrection»-Dilemma. Eigentlich braucht sie in dieser Situation die Rendite der risikotragenden Anlagen, damit sie sich aus der Unterdeckung arbeiten kann, allerdings hat sie – gestützt auf den Deckungsgrad – keine Risikofähigkeit mehr, um solche Anlagen im Portfolio zu halten. Der Deckungsgrad als Mass für die Risikofähigkeit einer PK ist nicht wetterfest.

Eine wetterfeste Alternative zur Messung der Risikofähigkeit einer PK bildet die Zusammensetzung der Versichertenstruktur: Eine junge PK mit vielen Aktivversicherten und wenigen Rentnern hat im Saldo einen positiven Cash Flow und die Bilanzsumme wächst jährlich an. Durch dieses Bilanzwachstum werden Unterdeckungen und Überdeckungen der Bilanz laufend «ausgewaschen».

Bei einer rentnerlastigen PK schrumpft die Bilanz und einmal eingetretene Unter- oder Überdeckungen akzentuieren sich fortlaufend. Unsere Schlussfolgerung: Junge, wachsende PKs können hohe Anlagerisiken verkraften – im Gegensatz zu rentnerlastigen PKs.

Takeaways

- Deckungsgrad ist als Mass für die Risikofähigkeit einer PK nicht wetterfest.

- Junge Struktur und daraus resultierender positiver Cash Flow verleihen einer PK Stabilität und damit Risikofähigkeit.

Takeaways

- Deckungsgrad ist als Mass für die Risikofähigkeit einer PK nicht wetterfest.

- Junge Struktur und daraus resultierender positiver Cash Flow verleihen einer PK Stabilität und damit Risikofähigkeit.