Konzept der bedarfsdeckenden Pensionskassenrente

Flash #38, 10. Juli 2025

Wer lästert, soll auch konkrete Vorschläge machen. In diesem Sinn folgt auf Flash 37, in dem wir infrage gestellt haben, ob Versicherte den Entscheid «Kapital oder Rente» immer im eigenen Interesse treffen, ein konkreter Vorschlag, wie dieser Entscheid getroffen werden kann.

Die ökonomisch relevanten Beurteilungsdimensionen sind Sicherheit, Rendite und Steuern. Bis zur Deckung des gewohnten Lebensbedarfs nach der Pensionierung sollte aus unserer Sicht das Sicherheitskriterium priorisiert werden. Im Vergleich zum Kapitalbezug eliminiert eine Rente sowohl das Langlebigkeitsrisiko als auch das Kapitalmarktrisiko bei Wiederanlage und ermöglicht dadurch mehr finanzielle Sicherheit im Alter.

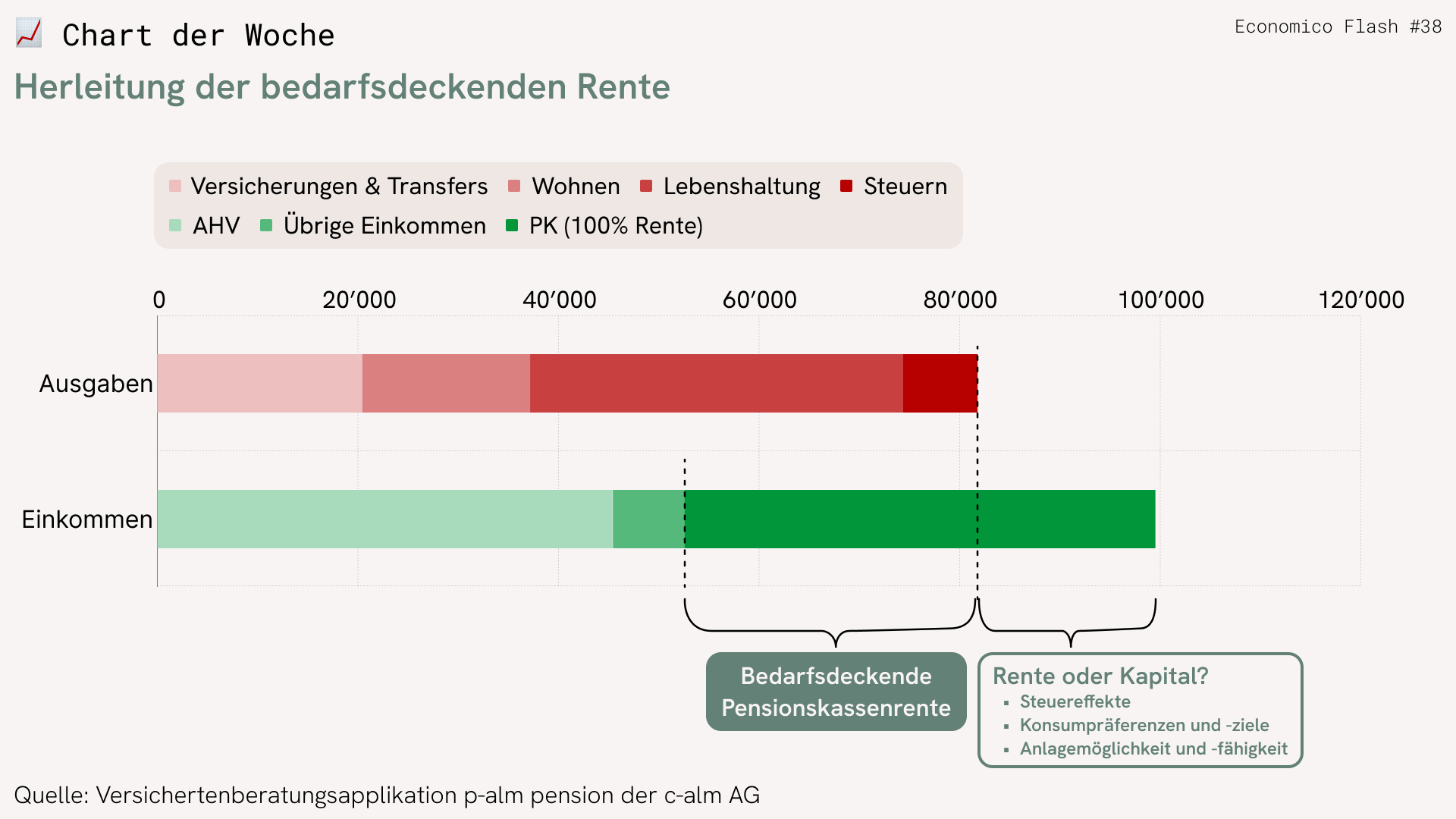

Doch wer kennt sein Budget nach der Pensionierung genau? Die Bedarfsermittlung sollte im Beratungsprozess daher durch ein sogenanntes Normbudget unterstützt werden, das anschliessend von der beratenen Person individuell angepasst werden kann. Für die Erstellung eines solchen Normbudgets können die hochwertigen Daten der Haushaltsbudgeterhebung (HABE) des Bundesamts für Statistik verwendet werden. Abhängig von Alter und Haushaltsgrösse werden dabei einkommensabhängig sechs verschiedene Normbudgets ermittelt.

Das Normbudget ist in die Hauptausgabengruppen Versicherungen und Transferleistungen, Wohnen, Lebensunterhalt sowie Steuern gegliedert und kann bei Bedarf weiter auf einzelne Ausgabepositionen heruntergebrochen werden. Für eine präzisere Budgetierung werden Steuerkosten nicht direkt aus der Statistik übernommen, sondern anhand eines Steuerrechners abhängig von Steuerdomizil und Einkommen berechnet.

Die einfache Idee einer bedarfsdeckenden Rente lautet daher: Zusammen mit anderen garantierten Einkommen nach der Pensionierung – beispielsweise AHV-Rente oder mögliche Mieterträge – soll die Rente aus der Pensionskasse das Normbudget decken.

Liegt die Pensionskassenrente über dieser bedarfsdeckenden Rente, kann der überschüssige Teil je nach steuerlichen Effekten, Konsumpräferenzen und Wiederanlagemöglichkeiten wahlweise als Kapital oder weiterhin als Rente bezogen werden.

Die Beratungslogik der bedarfsdeckenden Rente ist ein integraler Bestandteil der Beratungsapplikation p-alm pension der c-alm AG, die von Pensionskassen und anderen Finanzintermediären für die Beratung von Kunden und Versicherten eingesetzt wird.

Takeaways

- Rente oder Kapital? Safety first – zumindest bis zur Deckung des Lebensbedarfs.

- Das Konzept der bedarfsdeckenden BVG-Rente führt häufig zu Mischformen aus Rente und Kapital.

Takeaways

- Rente oder Kapital? Safety first – zumindest bis zur Deckung des Lebensbedarfs.

- Das Konzept der bedarfsdeckenden BVG-Rente führt häufig zu Mischformen aus Rente und Kapital.