3a & Freizügigkeit: Kontolösung

Flash #58, 22. Januar 2026

Im Flash 57 haben wir diskutiert, dass bei der Freizügigkeit (FZ) und in der 3. Säule neben der Wertschriften- und der Versicherungslösung auch die Kontolösung möglich ist. Bei der Kontolösung erhält man den Zins gutgeschrieben und trägt – zumindest auf den ersten Blick – kein Risiko. Wie in Flash 57 gezeigt, ist die Kontolösung aber nicht gerade «en vogue» und hat insbesondere gegenüber der Wertschriftenlösung in den letzten Jahren an Boden verloren.

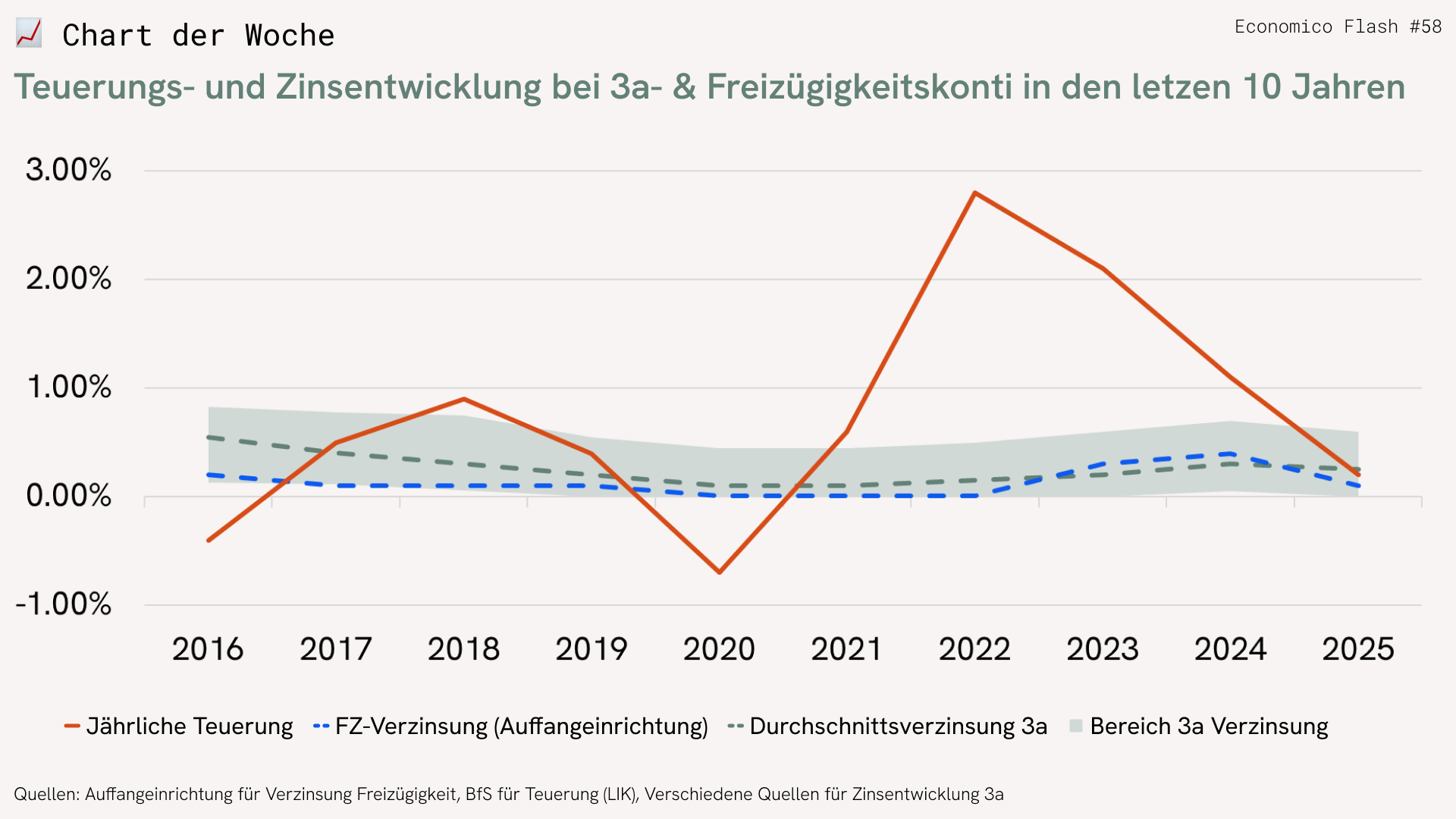

Im Chart der Woche erkennt man auch unschwer die Gründe für diese Entwicklung: Der grün schraffierte Bereich signalisiert das Zinsangebot (Minimum bis Maximum) am Markt bei 3a-Kontolösungen, die grün gestrichelte Linie zeigt den Durchschnittszins an. Mehr als eine schwarze Null hat man in den letzten 10 Jahren auf dem 3a-Konto nicht verdient.

Berücksichtigt man dann noch, dass ein Franken im Jahr 2025 wegen der Teuerung nicht mehr gleich viel Ware kaufen kann wie im Jahr 2016, wird klar: Eine 3a-Kontolösung war real – also in Kaufkraft gemessen – sogar ein Verlustgeschäft. Über die 10-Jahresperiode sammelte sich auf einem 3a-Konto durchschnittlich ein Gesamtzins von rund 2.6% an. Über denselben Zeitraum verlor das Geld aber rund 7.3% an Kaufkraft.

Ähnlich düster präsentiert sich die Situation bei Kontolösungen im Freizügigkeitsbereich. Brachte man sein FZ-Guthaben im Jahr 2016 zur Stiftung Auffangeinrichtung, erhielt man dort seither die im Chart der Woche als blau gestrichelte Linie gekennzeichneten Zinsen. Kumuliert über die ganze Dekade ergibt sich ein Zins von rund 1.3%. Am Markt erhielt man vielleicht bei einzelnen Anbietern etwas mehr Zins, kaufkraftbereinigt war aber auch das Kontosparen im FZ-Bereich genauso wie in der 3. Säule in den letzten zehn Jahren ein Verlustgeschäft.

Aus einer Renditeperspektive kann also beim derzeitigen Tief- beziehungsweise Nullzinsumfeld die Kontolösung nicht mit gutem Gewissen empfohlen werden.

Ist die Kontolösung denn wenigstens für den risikoscheuen Anleger, der aus Verlustangst gerne eine Nullrendite in Kauf nimmt, «the place to be»? Sprich: Kann man mit einer 3a- oder FZ-Kontolösung das Risiko vollständig ausschliessen?

Leider auch nicht ganz. Zum einen haben wir gezeigt, dass man mit einer Kontolösung ein erhebliches Teuerungsrisiko in Kauf nimmt. Dieses Risiko kann dazu führen, dass das 3a- oder FZ-Guthaben beim Bezug über weniger Kaufkraft verfügt als zum Zeitpunkt der Einzahlung.

Zudem besteht ein Konkursrisiko: Sollte der Anbieter der 3a- oder FZ-Kontolösung in Konkurs gehen, sind diese Guthaben – im Gegensatz zu privaten Bankeinlagen, die bis CHF 100'000 durch die Einlagensicherung geschützt sind – nicht abgesichert. Im Extremfall kann es deshalb zu einem Totalverlust kommen. Ein Blick auf die Bonität des Kontoanbieters schadet deshalb nicht. Freizügigkeitsguthaben bei der Stiftung Auffangeinrichtung sind hingegen vom Konkursrisiko nicht betroffen.

Takeaways

- Renditeperspektive Kontolösung: Nominal eine schwarze Null, real ein Verlustgeschäft

- Risikoperspektive Kontolösung: Teuerungs- und Konkursrisiko beachten

Takeaways

- Renditeperspektive Kontolösung: Nominal eine schwarze Null, real ein Verlustgeschäft

- Risikoperspektive Kontolösung: Teuerungs- und Konkursrisiko beachten