3a & Freizügigkeit: Durchführungswege

Flash #57, 15. Januar 2026

Die 3. Säule ist vom Gesetzgeber als steuerbevorzugtes Sparvehikel konzipiert. Den Beitrag, den Sie in die 3. Säule bezahlen, können Sie bis zu einem Grenzbetrag von CHF 7‘258 (2026) vom steuerbaren Einkommen abziehen. Bei Selbstständigerwerbenden ohne berufliche Vorsorge liegt der Grenzbetrag bei 20% des Einkommens (maximal CHF 36‘288).

Eine Freizügigkeitslösung brauchen alle, die ihren Job aufgeben und ihr angespartes Pensionskassenguthaben von der Pensionskasse des bisherigen Arbeitgebers erhalten. Oder aber beim neuen Arbeitgeber nicht das ganze Pensionskassenguthaben einbringen können.

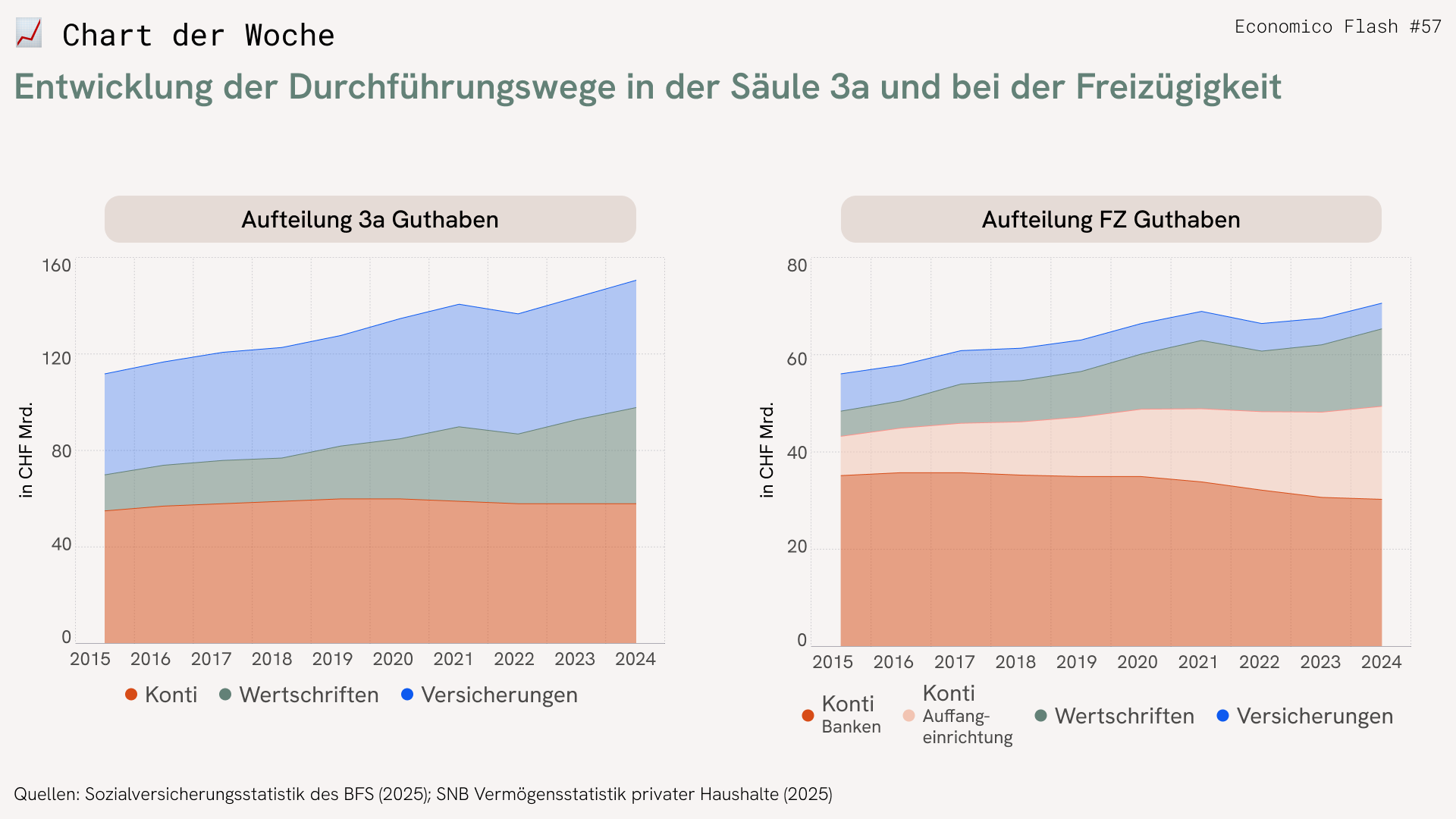

Die vom Gesetzgeber zur Verfügung gestellten Durchführungsvarianten in der 3. Säule und in der Freizügigkeit sehen sich zum Verwechseln ähnlich: Es gibt die Kontolösung mit Zinsgutschrift, das Wertschriftensparen oder die Versicherungslösung. So vom Gesetzgeber geregelt in Art. 1, 5 BVV 3 (3. Säule) bzw. Art. 10, 19 FZV (Freizügigkeit).

Eine Besonderheit in der Freizügigkeit bilden noch die Kontolösungen bei der Stiftung Auffangeinrichtung. Gibt man beim Jobwechsel beziehungsweise beim Austritt aus der alten Pensionskasse keine Zielkoordinaten für die Transferierung des persönlichen Pensionskassenguthabens an, wird dieses nach einer gewissen Zeit automatisch an die Stiftung Auffangeinrichtung überwiesen.

Betrachtet man die Entwicklung der Durchführungsoptionen über die Zeit, zeigt sich, dass Wertschriftenlösungen im Vormarsch sind. Dies hängt unter anderem mit dem Aufkommen digitaler, kosteneffizienter Anlagelösungen zusammen, die wir in den Flashes 53–56 ausführlich beschrieben haben und die auf den Economico Marktplätzen 3a und FZ einfach und transparent verglichen werden können.

Die Kontolösungen der Banken müssen sowohl in der 3. Säule als auch bei der Freizügigkeit etwas Federn lassen. Angesichts des Tiefzinsumfelds erhält man auf diesen Konti kaum noch Zins. Kommt – wie 2022 geschehen – selbst in der Schweiz ein kleiner Teuerungsschub hinzu, bedeuten diese Kontolösungen de facto Kaufkraftverlust.

Auch die Versicherungslösungen kommen trotz nach wie vor sehr umtriebiger Versicherungsagenten kaum mehr vom Fleck. Das Preis-Leistungs-Verhältnis vieler 3a- und FZ-Versicherungspolicen ist häufig das Ergebnis wenig transparenter Versicherungsmathematik, was bei vielen Inhabern solcher Policen bereits zu Enttäuschungen geführt hat.

Mit Blick auf die Freizügigkeit fällt schliesslich auf, dass viel Geld in die Kontolösungen der Stiftung Auffangeinrichtung fliesst. Ob es sich dabei um vergessene Pensionskassenguthaben oder um bewusste Entscheidungen handelt, ist ein politisches Thema und wird auch in Bern immer wieder intensiv diskutiert.

Takeaways

- Wertschriftenlösungen in der 3. Säule und in der Freizügigkeit im Vormarsch

- Tiefzinsumfeld und intransparente Versicherungspolicen machen es möglich

Takeaways

- Wertschriftenlösungen in der 3. Säule und in der Freizügigkeit im Vormarsch

- Tiefzinsumfeld und intransparente Versicherungspolicen machen es möglich