3a & Freizügigkeit: Versicherungslösung

Flash #59, 29. Januar 2026

Der Leistungsausweis der Versicherungslösungen in der 3. Säule und in der Freizügigkeit ist – man kann es leider nicht anders sagen – desolat. Es ist deshalb wenig erstaunlich, dass dieses Produktsegment nicht nur den Konsumentenschutz, sondern auch die Finanzmarktaufsicht im Genick hat. Ebenso wenig überraschend ist, dass – wie bereits im Flash 57 ausgeführt – den Versicherungslösungen in der Säule 3a und der Freizügigkeit zunehmend Marktanteile verloren gehen.

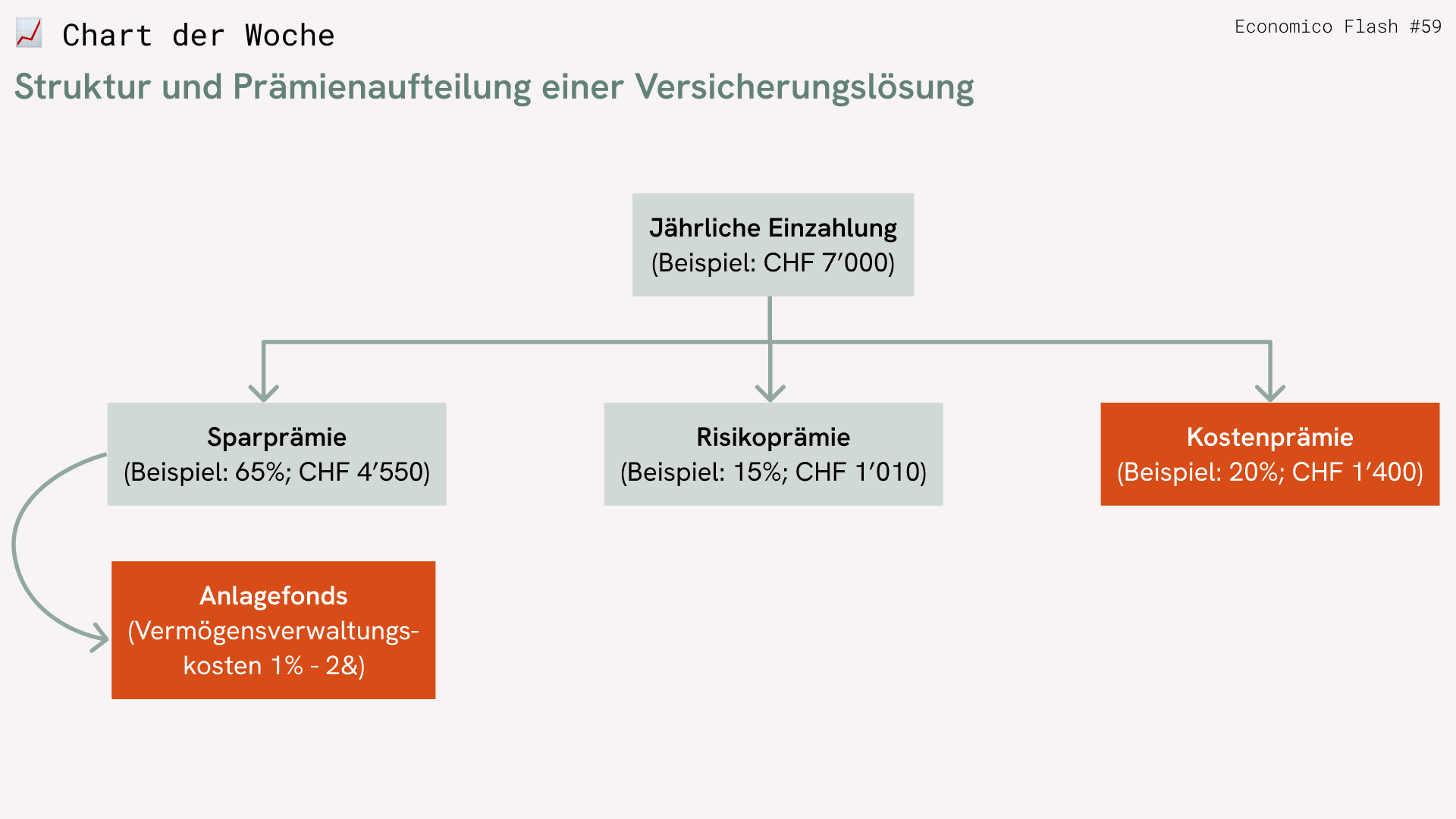

Machen wir uns die Mühe, das Einmaleins einer versicherungsgebundenen Fondspolice etwas genauer zu betrachten. Solche Policen werden marktüblich als Versicherungslösung in der 3. Säule oder im Rahmen von Freizügigkeitslösungen angeboten. Der jährlich einbezahlte Betrag wird – wie im Chart der Woche dargestellt – in drei Bestandteile aufgeteilt: Sparprämie, Risikoprämie und Kostenprämie.

Die Sparprämie fliesst in ein Anlageprodukt, das wiederum zusätzliche Kosten verursacht. Diese liegen – bereits isoliert betrachtet – deutlich über den Vermögensverwaltungskosten einer kompetitiven Wertschriftenlösung.

Die Risikoprämie finanziert das in der Versicherungspolice abgesicherte Ereignis – üblicherweise Tod, Invalidität oder Arbeitslosigkeit. Auch diese Prämie ist so kalkuliert, dass die Versicherung aus diesem Teil des Geschäfts sicher keinen Verlust macht.

Die Kostenprämie hingegen ist schlicht ein Kostenblock ohne direkte Gegenleistung. Der entsprechende Anteil wird vom Versicherer einbehalten.

Die im Chart der Woche dargestellten Beispielwerte ergeben sich aus einer typischen Struktur einer Versicherungslösung: Ein Teil der Prämie wird als Sparanteil investiert, ein weiterer Teil dient der Risikoabsicherung und ein signifikanter Anteil entfällt auf Kosten.

Eine 3a- oder Freizügigkeits-Versicherungslösung wird zudem in der Regel mit sehr langen Laufzeiten von bis zu 30 Jahren abgeschlossen. Das bedeutet, dass Versicherte über die gesamte Vertragsdauer an die Bedingungen gebunden sind und jährlich der vertraglichen Einzahlungspflicht nachkommen müssen. Erfolgt ein vorzeitiger Ausstieg aus dem Vertrag, führt dies in vielen Fällen zu erheblichen Wertverlusten.

Fondsgebundene Versicherungspolicen sind damit ein Paradebeispiel für Finanzprodukte, denen Anleger besser aus dem Weg gehen sollten. Die Bündelung verschiedener Produktbestandteile führt zu Intransparenz – und Intransparenz führt häufig zu überhöhten Kosten.

Wer gleichzeitig investieren und sich gegen bestimmte Risiken absichern möchte, fährt in der Regel besser mit einem getrennten Vorgehen: Zuerst eine geeignete Anlagestrategie definieren und Anbieter für Wertschriftenlösungen transparent vergleichen. Anschliessend – falls gewünscht – separat eine Versicherungslösung für spezifische Risiken auswählen und ebenfalls im Wettbewerb vergleichen.

Takeaways

- Versicherungslösungen sind intransparent und (zu) teuer.

- Einmal mehr: Kaufen Sie nur, was Sie verstehen!

Takeaways

- Versicherungslösungen sind intransparent und (zu) teuer.

- Einmal mehr: Kaufen Sie nur, was Sie verstehen!