Value versus Growth: Sind Aktien jetzt teuer?

Flash #45, 25. September 2025

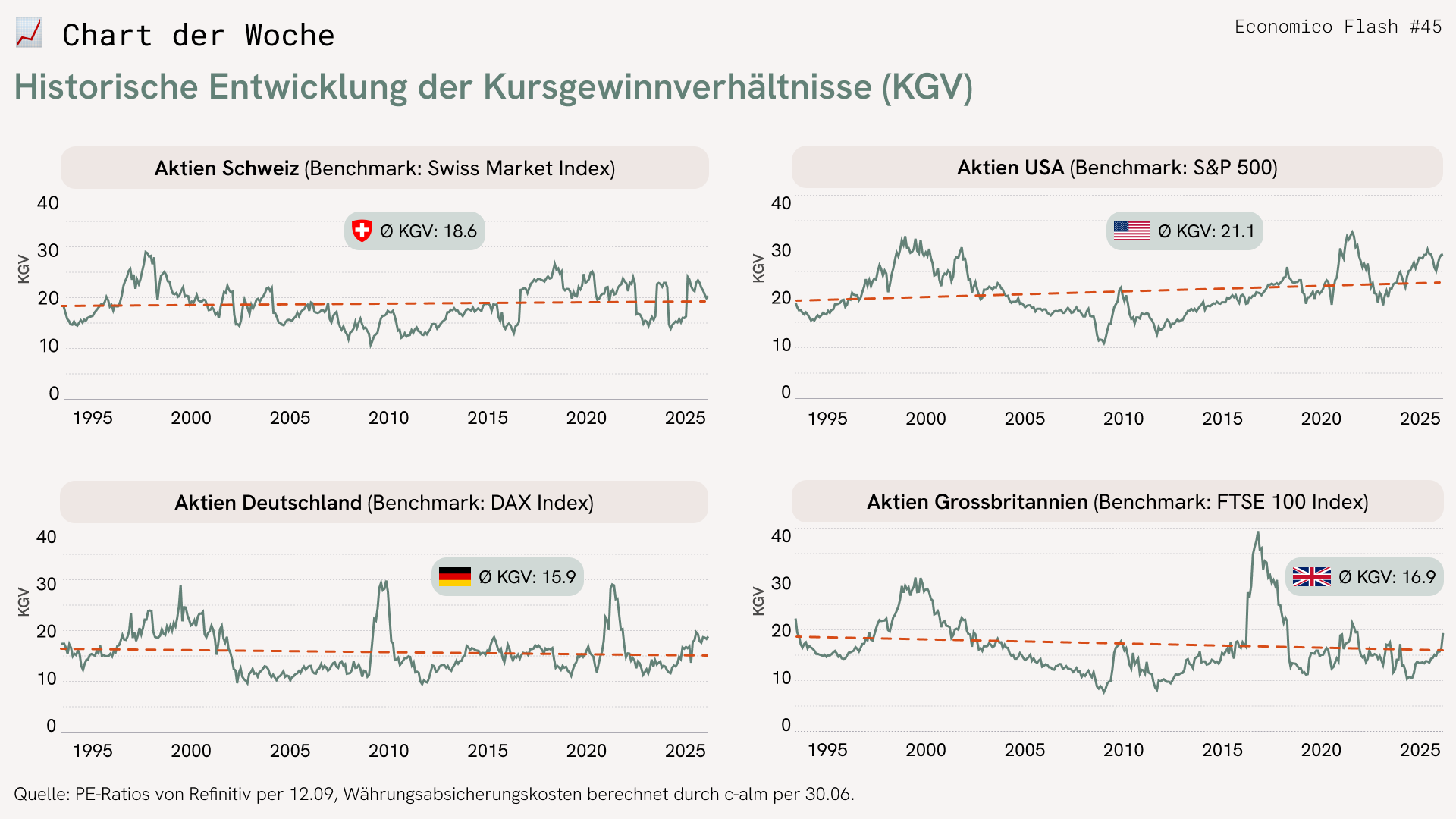

Im Flash 45 wird die letzte Woche angestossene «Value versus Growth»-Diskussion fortgesetzt. Wir vergleichen dazu die historische Entwicklung seit 1993 der Kurs-Gewinn-Verhältnisse (KGV) in verschiedenen Aktienmärkten.

Die plumpe Anwendung des Value-Ansatzes lautet nun wie folgt: Wenn die aktuelle Bewertung – gemessen am KGV – über dem historischen Durchschnitt liegt, sind Aktien teuer und ich lasse lieber die Finger davon. Dies wäre aktuell – allerdings in unterschiedlichem Ausmass – in allen Märkten der Fall: Die Bewertung der amerikanischen Aktien liegt aktuell erheblich über dem historischen Mittel, in den europäischen Märkten nur unwesentlich.

Gegen diese plumpe Value-Investitionsregel wird oft das Argument vorgebracht, dass sich die im Value-Ansatz nicht berücksichtigte zukünftige Gewinnwachstumsdynamik aufgrund des technologischen Fortschritts (Internet, KI etc.) strukturell verändert hat und deshalb heute Aktien gemessen am KGV teurer sein dürfen als früher.

Probe aufs Exempel: Wir haben die langfristige Trendlinie über die KGV-Entwicklung der letzten 32 Jahre gelegt. Fazit: Im amerikanischen Aktienmarkt ist dieser langfristige KGV-Trend tatsächlich erkennbar, die Schweizer KGVs treten an Ort und in Europa sind die KGVs sogar zurückgegangen. Vielleicht herrschen im wilden Westen tatsächlich andere (Bewertungs-)Gesetze. Vielleicht – wir werden sehen.

Bei der Frage nach dem «richtigen» oder «fairen» KGV darf der Blick auf die Investitionsalternativen nicht vergessen werden. Die Attraktivität einer Aktiengewinnrendite von 5% (entspricht einem KGV von 20) ist natürlich sehr unterschiedlich zu beurteilen, wenn die Rendite 10-jähriger Staatsanleihen gerade 0% oder 4% beträgt. Man würde erwarten, dass die von Anlegern geforderten Aktiengewinnrenditen mit dem Zinsumfeld schwanken.

Zuletzt noch dies: Ein historisch überdurchschnittliches KGV kann sich theoretisch normalisieren, indem entweder die Aktiengewinne künftig steigen oder aber die Aktienpreise sinken. Die Geschichte zeigt, dass nach Zeiten stark überdurchschnittlicher Bewertungen meist letzteres Szenario eintritt.

Takeaways

- Historische KGV liegen in den Industrieländern langfristig bei rund 15% bis 20%.

- Die These langfristig steigender Bewertungen bzw. KGVs lässt sich nicht erhärten.

- Nach Phasen hoher Bewertungen bzw. KGVs folgen historisch meist Preiseinbrüche.

Takeaways

- Historische KGV liegen in den Industrieländern langfristig bei rund 15% bis 20%.

- Die These langfristig steigender Bewertungen bzw. KGVs lässt sich nicht erhärten.

- Nach Phasen hoher Bewertungen bzw. KGVs folgen historisch meist Preiseinbrüche.