Quellenbesteuerung auf Dividenden ausländischer Aktien

Flash #35, 19. Juni 2025

Mit dem Quellensteuerthema greifen wir im vorliegenden Flash das letzte wichtige Kosten- und Steuerthema in der Wertschriftenbewirtschaftung auf. Wer das Kostenthema noch einmal umfassend studieren möchte, sei auf unser Whitepaper verwiesen.

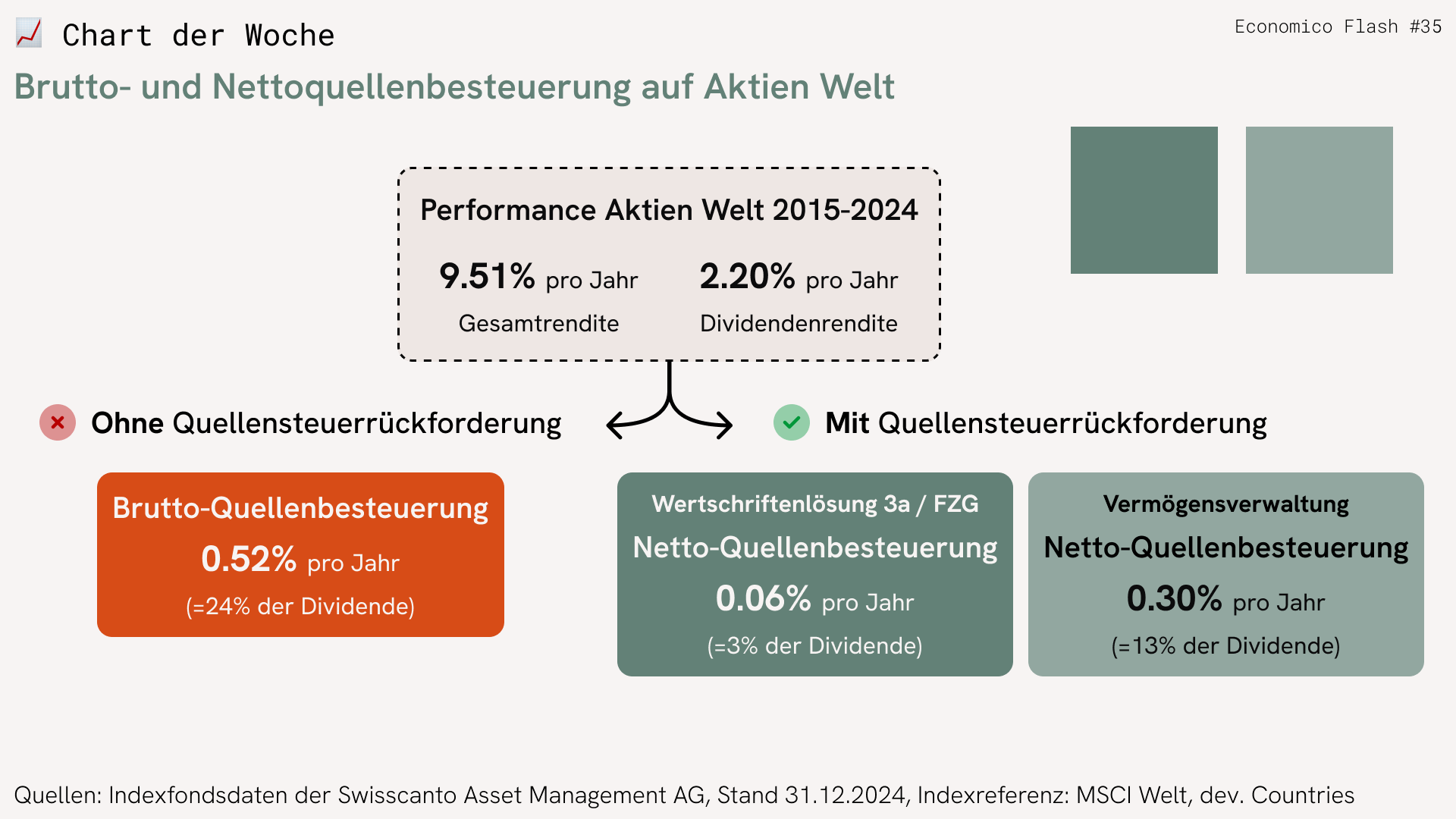

Wer in ausländische Aktien investiert, verliert einen Teil der erzielten Rendite, da das Domizilland der Unternehmen eine Quellenbesteuerung auf die Dividendenausschüttungen erhebt. In den USA – mit über 70 Prozent der mit Abstand grösste Brocken in einem gemäss Aktienmarktkapitalisierung investierten Aktienportfolio – beträgt die Quellenbesteuerung 30% der Dividende. Die kapitalgewichtete Durchschnittsbesteuerung der Dividendenerträge (Referenz MSCI Welt) beläuft sich auf 24% der Dividenden.

Über die 10-Jahresperiode 1. Jan 2015 bis 31. Dez 2024 betrug die Bruttodividendenrendite 2.20% pro Jahr. 24% Quellensteuerabzug ergibt einen Renditeabzug von 0.52% pro Jahr, der fast noch einmal so hoch ist wie die wiederkehrenden Vermögensverwaltungskosten eines kompetitiven Anbieters.

Gott sei Dank werden in den Amtsstuben darum länderübergreifend sogenannte Doppelbesteuerungsabkommen verhandelt, auf Basis derer bestimmte Anlegergruppen diese Quellensteuern teilweise zurückfordern oder sich gar vollständig davon befreien lassen können. So profitieren Schweizer Vorsorgeinstitutionen (BVG; FZG; 3a) konkret von der Möglichkeit, sich vollständig von der Quellenbesteuerung auf amerikanische, kanadische und japanische Aktien befreien zu lassen.

Diese Quellensteuerbefreiung gilt jedoch nicht für Schweizer Privatanleger, darum verbleibt in der freien Vermögensverwaltung auch nach Rückforderung und Befreiung eine erhebliche Quellensteuerbelastung. Die beste Alternative für Schweizer Privatanleger, die in globale Aktien investieren möchten, liegt im Erwerb eines Irland-domizilierten Fonds oder ETFs, da diese die Hälfte der amerikanischen Quellenbesteuerung zurückfordern können.

Wichtig: All diese Rückforderungs- und Befreiungsmöglichkeiten kommen nur zur Anwendung, wenn auch die bestgeeigneten, sprich quellensteuereffizienten Anlageinstrumente in der Portfoliokonstruktion verwendet werden. Leider passiert es immer noch viel zu oft, dass in der Umsetzung nicht quellensteuereffiziente Instrumente zum Einsatz gelangen. Dann entsteht plötzlich eine Quellensteuerbelastung von 0.52% pro Jahr anstatt etwa 0.30% (Vermögensverwaltung) bzw. 0.06% (Säule 3a & FZG). Es lohnt sich deshalb, einen Vermögensverwalter zu wählen, der sein Handwerk versteht – oder sich bei Selbstverwaltung vertieft mit dem Thema Quellensteuer auseinanderzusetzen.

Takeaways

- Die Quellenbesteuerung auf Dividenden ausländischer Aktien ist auch in der Höhe relevant für die Nettorendite.

- Vermeiden Sie quellensteuerineffiziente Anlageinstrumente bei ausländischen Aktien.

Takeaways

- Die Quellenbesteuerung auf Dividenden ausländischer Aktien ist auch in der Höhe relevant für die Nettorendite.

- Vermeiden Sie quellensteuerineffiziente Anlageinstrumente bei ausländischen Aktien.