Capital ou rente: L'aspect sécurité - risque de longévité

Flash #6, 14 novembre 2024

Dans Economico Flash 4, nous avons dressé un état des lieux de la décision « capital ou rente ». Dans les deux Flash 6 et 7, nous nous penchons sur l'aspect sécurité.

Dans la vie, tout peut aller de travers, c'est bien connu. Si, au moment de la retraite, vous percevez un capital plutôt qu'une rente, deux choses s'ajoutent: d'une part, vous pouvez vivre plus longtemps que la moyenne – ce qui est plutôt réjouissant – mais le capital s'épuise alors (risque de longévité). D'autre part, vous pouvez perdre le capital perçu, soit à la bourse (risque lié au marché des capitaux), soit pour d'autres raisons.

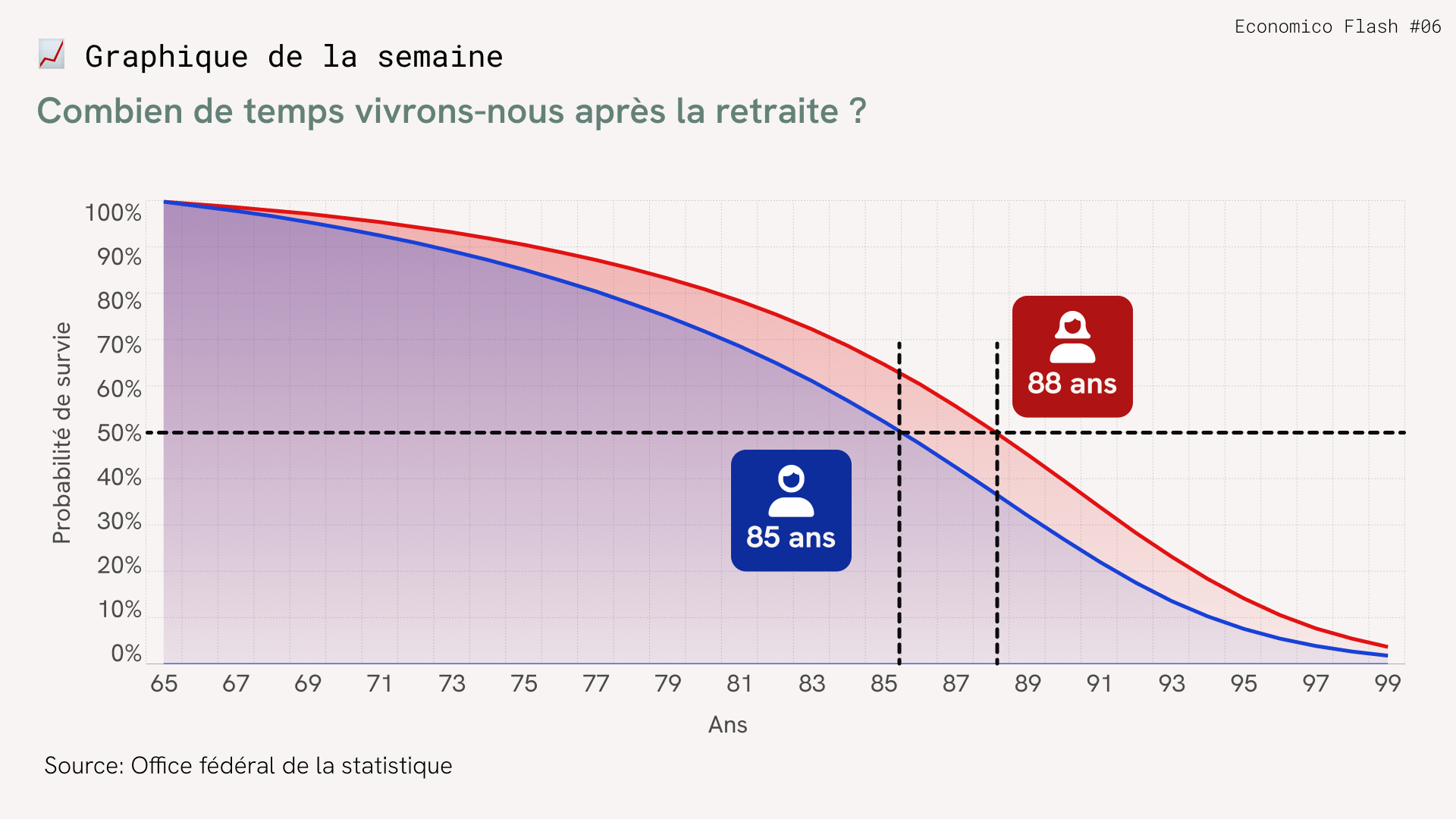

Dans ce Flash, nous nous penchons sur le risque de longévité. Si l'on n'aime pas calculer sa propre fin de vie, nous devons malheureusement faire une exception aujourd'hui. Ainsi, si vous vivez plus longtemps que la moyenne une fois à la retraite (: 85a / : 88a), vous courez le risque de manquer d'argent en cas de retrait de capital. La probabilité que vous viviez plus longtemps que la moyenne est de 50 %. Les probabilités que vous atteigniez l'âge de 90 ans en tant que femme sont de 40 pour cent, et l'âge de 95 ans est également atteint avec une probabilité de 14 pour cent. Ces probabilités sont en tout cas beaucoup plus élevées que de gagner un gain significatif au loto ou à n'importe quel autre jeu de hasard.

Êtes-vous financièrement à l'abri si vous avez la chance d'atteindre un âge avancé? Si vous percevez une pension, vous n'avez aucun souci à vous faire, car vous pouvez compter sur un revenu permanent même à un âge avancé. La pension de vieillesse pour vous et aussi votre partenaire ayant droit est versée à vie.

Il en va autrement en cas de retrait en capital. Bien sûr, si vous avez des moyens supplémentaires de côté ou si vous êtes économe et que vous vous en sortez avec la rente AVS, le manque de revenu de la rente ne vous fait pas mal au cœur.

Mais si vous financez une partie de votre consommation à l'âge de la retraite en consommant le capital que vous avez perçu, vous risquez, en cas de longévité, d'être confronté à l'épouvantable scénario de la faillite privée ou de devoir recourir aux prestations complémentaires de l'État. Et ce, à un moment où l'on a typiquement d'autres soucis.

Si vous souhaitez éviter le risque de longévité et dormir ainsi sur vos deux oreilles, nous vous recommandons la rente.

Takeaways

- En retirant votre capital, vous vous exposez au risque de longévité.

- Le risque de longévité vous concerne si vous dépendez du capital du 2e pilier pour financer votre consommation à la retraite.

Takeaways

- En retirant votre capital, vous vous exposez au risque de longévité.

- Le risque de longévité vous concerne si vous dépendez du capital du 2e pilier pour financer votre consommation à la retraite.