Capital ou rente: comparaison de rendement

Flash #5, 7 novembre 2024

Dans Economico Flash 4, nous avons dressé un état des lieux de la décision « capital ou rente ». Dans le présent Flash 5, nous nous penchons sur l'aspect du rendement.

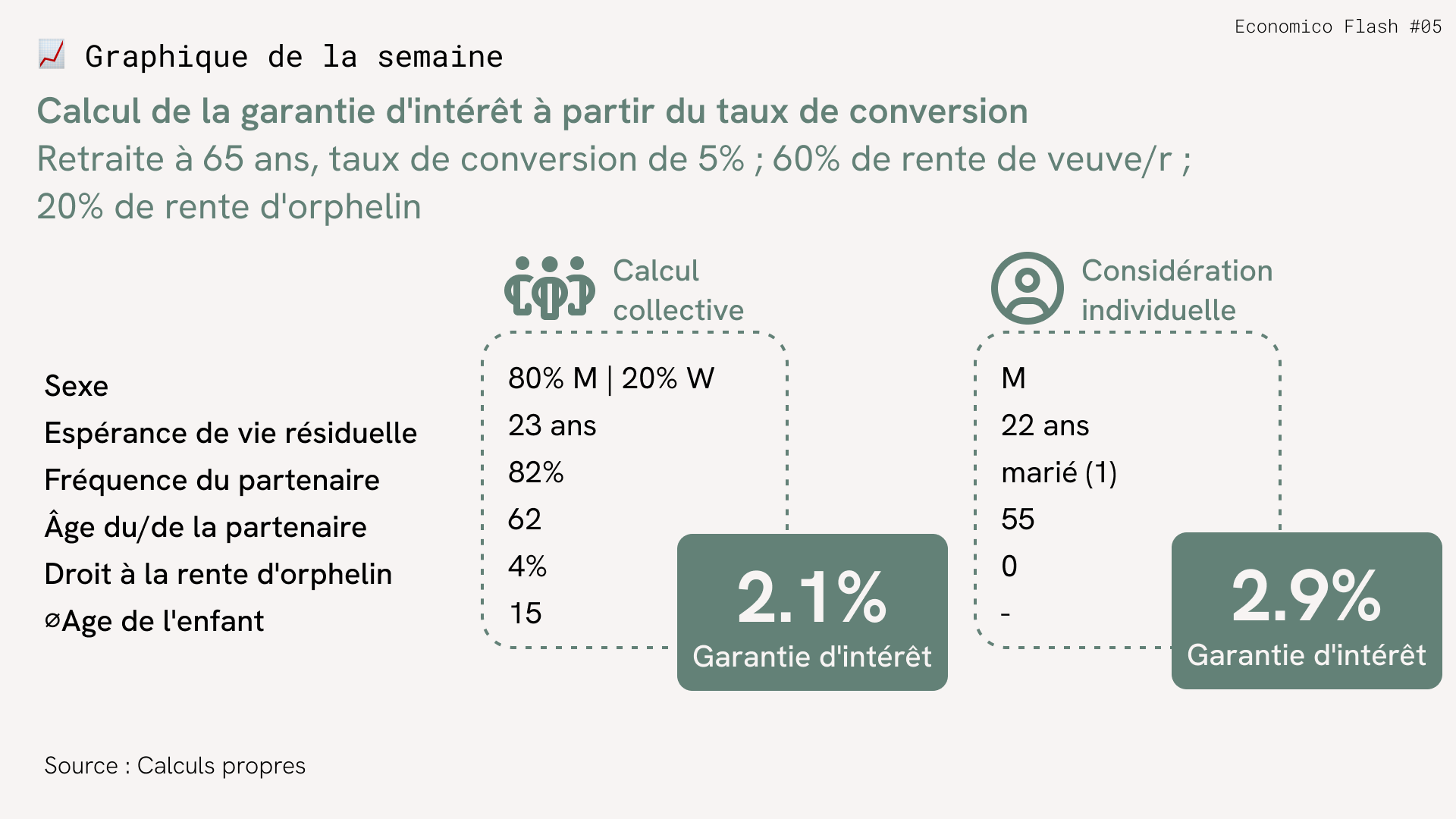

Le rendement de la rente peut être implicitement déduit du niveau du taux de conversion (TC). Son calcul repose sur la réflexion suivante: quel rendement la caisse de pension doit-elle obtenir chaque année sur l'avoir de vieillesse disponible au moment du départ à la retraite pour financer le versement des rentes jusqu'à la fin de vie (attendue en moyenne) de vous-même et des survivants également assurés par la rente de vieillesse? Ce calcul s'effectue sur la base des principes généraux de l'espérance de vie. Les uns meurent alors un peu plus tôt, les autres vivent un peu plus longtemps, mais en moyenne, le calcul est bon pour la caisse de pension qui a un grand nombre d'assurés. Avec cette méthode de calcul collective, on peut calculer que le rendement ou la garantie d'intérêt correspond à environ 2,1% pour un taux de conversion de 5,0%.

Maintenant, il se peut bien sûr que votre espérance de vie individuelle et votre situation ne correspondent pas à celle de monsieur Tout-le-Monde. Le rendement implicite d'un taux de conversion varie également en fonction de l'individu. Il augmente avec l'allongement de l'espérance de vie, il augmente également si vous vivez avec un(e) partenaire plus jeune, ayant droit en cas de décès. Et vice versa. C'est votre situation individuelle et non celle de monsieur Tout-le-Monde qui est déterminante pour votre décision.

Enfin, il convient de préciser que la garantie d'intérêt de la rente est une prestation minimale qui peut être ajustée à la hausse par votre caisse de pension au moyen de bonus de rente et, en cas d'inflation persistante, par des adaptations au renchérissement.

Dans Economico, nous mettons actuellement à votre disposition le calcul de la garantie d'intérêt résultant du taux de conversion de votre caisse de pension selon la méthode collective. Une fonction de calcul pour le calcul individuel est en cours de planification.

Si vous optez pour le capital, vous devriez obtenir un rendement net après frais qui corresponde au moins à la garantie d'intérêt de la rente. Avec des frais de gestion de fortune moyens de 1,37% (selon Economico Flash 1), cela nécessite un rendement brut avant frais d'environ 3,5%. Pour atteindre ce rendement, une stratégie d'investissement comportant une part importante d'actions est nécessaire. Une telle stratégie d'investissement comporte des risques de perte que nous aborderons dans le Flash 7 suivant.

Takeaways

- Collectif : 5% UWS ⇔ env. 2.1% de garantie d'intérêt

- Votre situation individuelle exerce une influence sur le montant de la garantie d'intérêt lors du versement de la rente

- Sur le retrait du capital, obtenez-vous un rendement net > garantie d'intérêt ?

Takeaways

- Collectif : 5% UWS ⇔ env. 2.1% de garantie d'intérêt

- Votre situation individuelle exerce une influence sur le montant de la garantie d'intérêt lors du versement de la rente

- Sur le retrait du capital, obtenez-vous un rendement net > garantie d'intérêt ?