Capital ou pension : Aperçu

Flash #4, 31 octobre 2024

Celui qui perçoit une rente de sa caisse de pension peut dormir sur ses deux oreilles. On peut tout à fait prendre à cœur ce principe peut-être un peu frappant dans la décision « capital versus rente ».

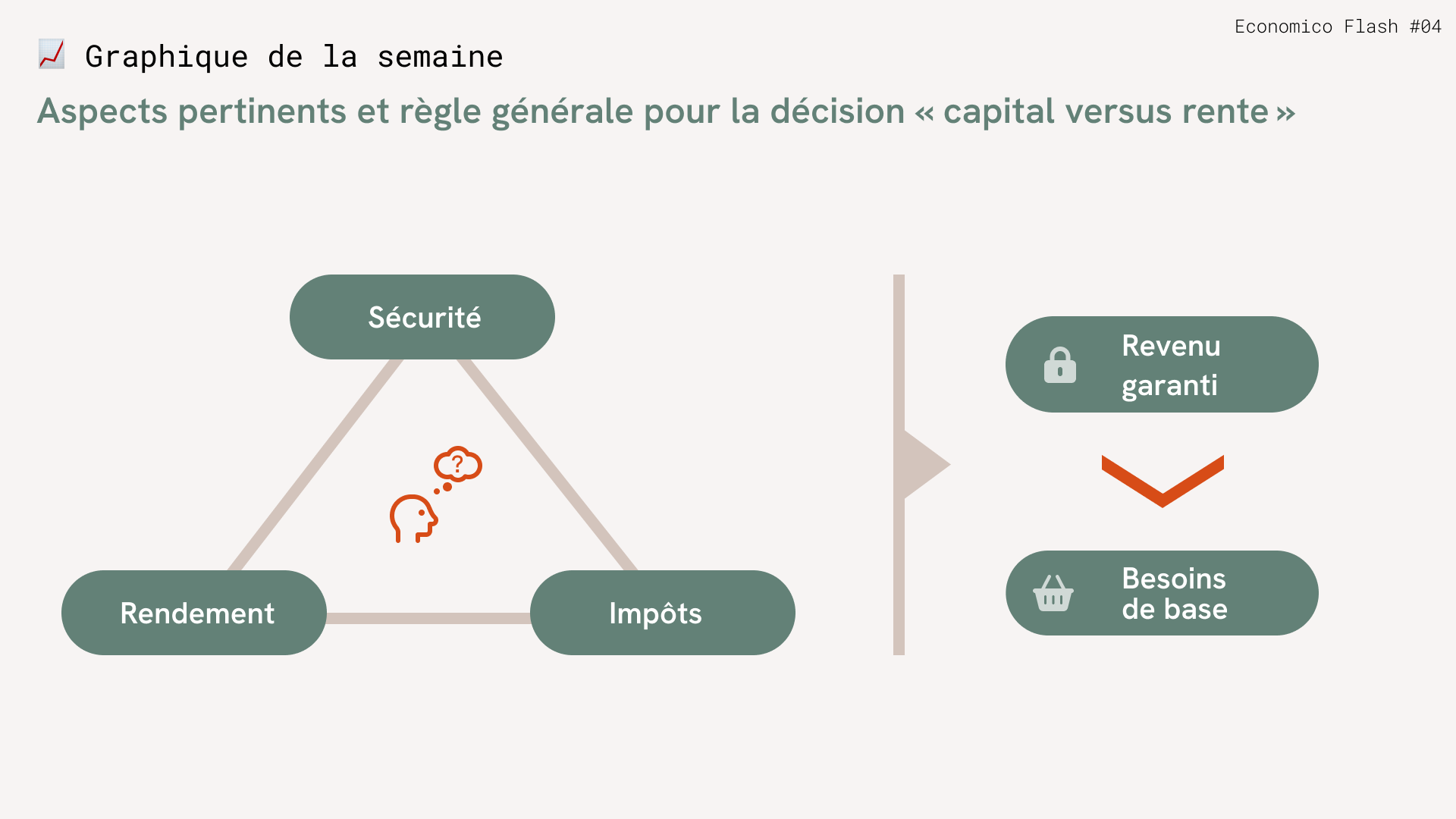

L'ensemble des arguments en faveur de cette décision sans aucun doute importante et novatrice peut se résumer à trois dimensions décisionnelles : la sécurité, le rendement et les impôts, que nous examinerons séparément dans les trois prochains Economico Flash. Nous vous présentons ci-dessous un aperçu de ces trois aspects et une règle empirique simple pour les évaluer.

Rendement : le taux de conversion est le pourcentage avec lequel l'avoir de vieillesse est converti en une rente viagère au moment de la retraite. Le taux de conversion habituel de 5 % donne une garantie d'intérêt ou de rendement à vie d'au moins 2 %. Dans le cas d'un retrait en capital, ce rendement doit d'abord être généré – net de frais, soit dit en passant. Plus d'informations dans Economico Flash 5.

Sécurité : dans la vie, il peut toujours se passer beaucoup de choses imprévues, mais en percevant un capital, on s'expose à deux risques supplémentaires par rapport à la rente : le risque de longévité (plus d'informations dans le Flash 6) et le risque du marché des capitaux (plus d'informations dans le Flash 7).

Fiscalité : Le retrait en capital est imposable selon l'impôt sur les prestations en capital (plus faible), tandis que la rente annuelle est soumise à l'impôt sur le revenu (plus élevé).

Cette simple comparaison implique l'avantage fiscal bien connu du retrait de capital. Pour en savoir plus, voir Economico Flash 8.

Les trois dimensions de la décision sont fondamentalement en conflit d'objectifs. En fin de compte, ce sont vos préférences personnelles qui sont déterminantes pour la pesée des intérêts qui en résulte. En règle générale, il est toutefois judicieux de percevoir une part de rente de la caisse de pension au moins suffisante pour couvrir, avec d'autres sources de revenus sûres (revenu AVS, revenus locatifs d'immeubles, etc.), les besoins de base à la retraite. Ainsi, vous pourrez dormir sur vos deux oreilles.

Economico met à votre disposition une fonction d'analyse performante qui vous permet d'évaluer les différentes dimensions de la décision « capital versus rente » en fonction de votre situation de départ individuelle.

Takeaways

- Capital versus rente : la sécurité d'abord !

- Les réflexions sur la sécurité, le rendement et la fiscalité exigent une pesée individuelle des intérêts.

- Les besoins de base à la retraite devraient être couverts par des revenus garantis.

Takeaways

- Capital versus rente : la sécurité d'abord !

- Les réflexions sur la sécurité, le rendement et la fiscalité exigent une pesée individuelle des intérêts.

- Les besoins de base à la retraite devraient être couverts par des revenus garantis.