3a & libre passage : solution de compte

Flash #58, 22 janvier 2026

Dans le Flash 57, nous avons abordé le fait que pour le libre passage (LP) et le 3e pilier, outre la solution en titres et la solution d'assurance, la solution de compte est également possible. Avec la solution de compte, les intérêts sont crédités sur le compte et — du moins à première vue — aucun risque n'est encouru. Cependant, comme le montre le Flash 57, la solution de compte n'est pas vraiment « en vogue » et a particulièrement perdu du terrain face à la solution en titres ces dernières années.

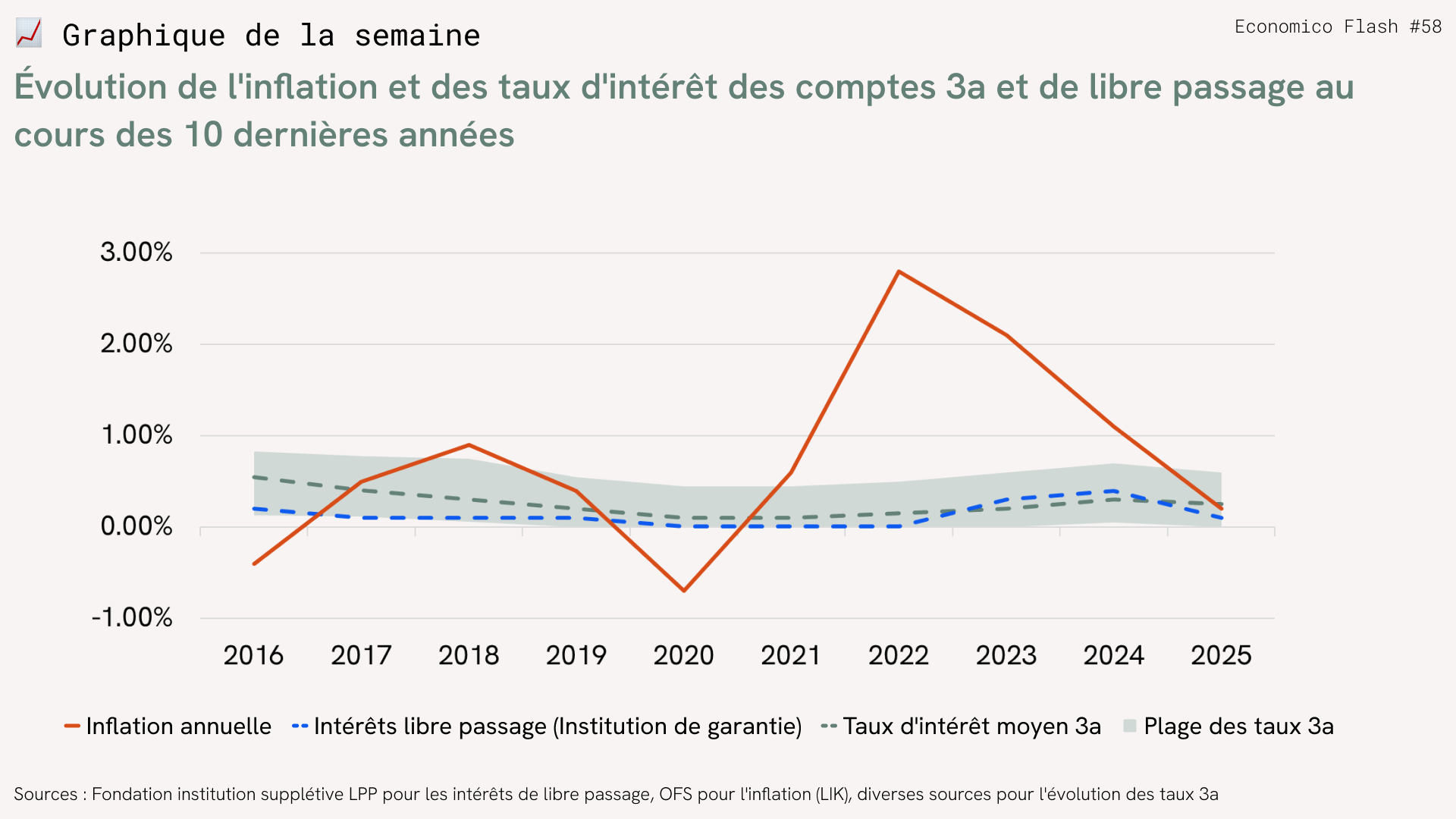

Le graphique de la semaine permet également d'identifier aisément les raisons de cette évolution : la zone hachurée en vert indique l'éventail des taux d'intérêt proposés sur le marché pour les solutions de compte 3a (minimum et maximum), tandis que la ligne verte en pointillés représente le taux d'intérêt moyen. Au cours des 10 dernières années, les titulaires d'un compte 3a n'ont guère gagné plus qu'un rendement nominal nul.

Lorsqu'on tient également compte du fait qu'un franc en 2025 ne peut plus acheter la même quantité de biens qu'en 2016 en raison de l'inflation, le constat est clair : une solution de compte 3a a en réalité été déficitaire en termes réels — c'est-à-dire mesurée en pouvoir d'achat. Sur la période de 10 ans, le total des intérêts accumulés sur un compte 3a s'est élevé en moyenne à environ 2,6 %. Sur la même période, l'argent a toutefois perdu environ 7,3 % de son pouvoir d'achat.

La situation se présente de manière tout aussi sombre pour les solutions de compte dans le domaine du libre passage. Si vous aviez transféré vos avoirs de libre passage à la Fondation institution supplétive en 2016, vous auriez perçu depuis lors les taux d'intérêt représentés par la ligne bleue en pointillés dans le graphique de la semaine. Cumulés sur l'ensemble de la décennie, cela représente un intérêt d'environ 1,3 %. Chez certains prestataires du marché, vous auriez peut-être obtenu un taux légèrement supérieur, mais en termes corrigés de l'inflation, l'épargne sur compte dans le domaine du libre passage — tout comme dans le 3e pilier — a également été déficitaire au cours des dix dernières années.

Du point de vue du rendement, la solution de compte ne peut donc pas être recommandée en bonne conscience dans le contexte actuel de taux bas, voire nuls.

Mais la solution de compte est-elle au moins « the place to be » pour l'investisseur prudent qui, par crainte des pertes, accepte volontiers un rendement nul ? Autrement dit : peut-on éliminer entièrement le risque avec une solution de compte 3a ou de libre passage ?

Malheureusement, pas entièrement. D'une part, nous avons montré qu'une solution de compte comporte un risque d'inflation considérable. Ce risque peut entraîner une situation où les avoirs 3a ou de libre passage disposent d'un pouvoir d'achat inférieur au moment du retrait par rapport au moment du versement initial.

De plus, il existe un risque de faillite : si le prestataire de la solution de compte 3a ou de libre passage venait à faire faillite, ces avoirs ne sont pas protégés — contrairement aux dépôts bancaires privés, qui sont couverts jusqu'à CHF 100'000 par le système de garantie des dépôts. Dans un scénario extrême, une perte totale est donc possible. Il vaut donc la peine de vérifier la solvabilité du prestataire du compte. En revanche, les avoirs de libre passage détenus auprès de la Fondation institution supplétive ne sont pas concernés par le risque de faillite.

Takeaways

- Perspective de rendement de la solution de compte : nominalement un rendement nul, en termes réels une proposition déficitaire

- Perspective de risque de la solution de compte : tenir compte du risque d'inflation et du risque de faillite

Takeaways

- Perspective de rendement de la solution de compte : nominalement un rendement nul, en termes réels une proposition déficitaire

- Perspective de risque de la solution de compte : tenir compte du risque d'inflation et du risque de faillite